Мне давно нравится Московская биржа, потому что она имеет очень сильное конкурентное преимущество.

Преимущества компании

1) Высокие дивиденды

Я даже включал эту компанию в список 5 российских компаний с самыми высокими дивидендами. Мосбиржа платит 89% от чистый прибыли, что на данный момент составляет 7% дивидендной доходности. В дивидендной политике компании утверждена выплата не менее 60%, но с 2011 года был непрерывный рост выплат до 89%.

2) Всепогодный бизнес

Московская биржа не боится кризисов, потому что ей не важно падают акции компаний, которые торгуются на бирже, или нет. Она все равно получит свой процент от любых сделок. По сути, каждый инвестор в России платит деньги этой компании, а инвесторов с каждым годом становится только больше, но об этом далее.

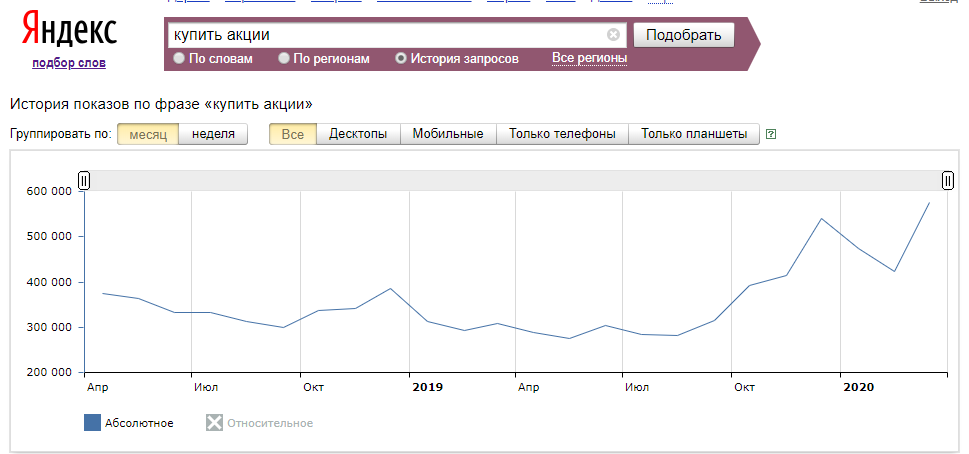

Кроме того, в кризис компания получает наоборот больше прибыли, потому что как ни странно, но инвесторы и спекулянты активизируются именно в кризис. Это можно заметить даже по поисковым запросам

Кризис - это всегда отличная возможность заработать, так как акции падают в цене на 40-60%, а некоторые и вовсе на 80% (привет круизным компаниям). Так, мои активы выросли в цене на 20% за три недели и немного уже успел получить дивидендов, купив акции в марте.

Как купить акции онлайн

3) Компания - монополист.

По сути, Мосбиржа имеет монопольное положение на российском рынке и вряд ли его может как-то потерять.

Биржа владеет компаниями "Национальный расчетный депозитарий", а также "Национальный Клиринговый Центр" и имеет долю в ряде других структур

Так же занимается торговлей на следующих рынках:

Оцените рост объема торгов внизу списка.

Доходы по отраслям рынков:

Не удивительно, что доходы от фондового рынка такие небольшие, ведь у нас катастрофически непросвещенное в плане инвестиций население, что на самом деле для инвесторов огромный плюс. Это одна из причин почему российский фондовый рынок считается самым недооцененным рынком и пока конкуренция низкая можно прикупить хорошие компании.

Акции до 20 000 в подарок!

Я считаю этот фактор большим плюсом при инвестициях в Московскую биржу, потому что число частных инвесторов в России стремительно увеличивается.

4) Малая доля частных инвесторов

В продолжение к предыдущему пункту.

Наши люди совсем недавно начали знакомиться с фондовым рынком и пока совсем непросвещенные в этих делах. Что уж говорить о простых людях, если в моей группе на экономическом факультете все были уверены, что акции Газпрома или любой другой компании может купить только друг Президента или участник списка Forbes. Они даже преподавателю не поверили, что акции того же Газпрома можно купить по цене обеда в Макдональсе.

Сейчас в этом направлении ситуация стремительно меняется и кроме сухих фактов я даже среди знакомых вижу как они все больше интересуются темой инвестиций на фондовом рынке, хотя раньше они считали это в лучшем случае мошенничеством.

Государство тоже принимает в этом активное участие популяризируя ИИС и создавая хорошие льготы и налоговые вычеты до 52к в год для частных инвесторов.

Потенциал рост частных инвесторов как минимум до 10% (в 5 раз).

За один 2018 год рост составил 60% (700 000 новых брокерских счетов и 150 000 ИИС).

Учитывая, что доходы по вкладам будут только меньше, это будет способствовать притоку людей на биржу в поисках большей доходности. Как минимум, в тех же облигациях можно 6.5-7.5% получать.

Так же в России пока очень мало иностранных инвесторов и юридических лиц, если сравнивать с другими странам. Кроме того, у нас мало компаний, которые выходят на IPO, но эта тенденция быстро меняется. Чем больше частных инвесторов на бирже, тем больше компаний будет стремиться туда попасть.

5) Финансовые показатели

Ориентируюсь на p/e, который равен 12. Это не мало, но это неплохой показатель, учитывая, что компания имеет очень низкие риски и большой потенциал. Думаю, что этот показатель и будет равен 10-12, иначе если бы он был равен привычным для российского рынка 5, то с подобной дивидендной политикой компании можно было бы иметь 20% дивидендов, чего явно не будет. По-моему 7% с потенциалом дальнейшего роста хорошая доходность

Стоимость активов - долг = 50% капитализации компании, при этом стоимость активов растет по 30% в год.

Уровень долга держится на отметке 90%, что вызвано спецификой бизнеса, потому что основные долги это финансовые активы центрального контрагента и средства участников торгов.

Так как большая часть обязательств компании - это финансовые активы центрального контрагента, то во многом финансовая устойчивость связана с возможностью исполнять обязательства контрагента, которым является Нацоинальный клиринговый центр (имеет кредитный рейтинг ААА (наивысший)).

В любом случае, это системообразующее предприятие с гос. участием и в случае проблем они всегда получат деньги от государства.

Прибыль от комиссионных сборов растет каждый год по 11% (в среднем за 5 лет) и основной драйвер роста тут именно рынок акций, где идет рост частных инвесторов.

Рентабельность собственного капитала 15-25%, что является хорошим показателем.

Планы компании

Увеличение числа клиентов и создание "финансового маркетплейса". Серьезные планы компании именно на привлечение финансирования для бизнеса за счет облигаций.

И буквально сегодня увидел новость о планах Мосбиржи торговать иностранными бумагами, то есть отнять долю рынка у биржи СПБ. Компания и раньше говорила об этом, но все упиралось в малую долю частных инвесторов, которые будут основными покупателями.

Вывод

Я считаю эту компанию перспективной для инвестирования и обязательно добавлю её в свой портфель.

Покупать советую до 13 мая, так как это дата закрытия реестра акционеров для получения дивидендов.

Интересно как заработать на кризисе? - сюда, а так же подписывайтесь на мою группу, где я публикую самые важные новости и рекомендации

Интересует заработок на Дзене? - читаем