💥Облигационный портфель - мартовские иды.

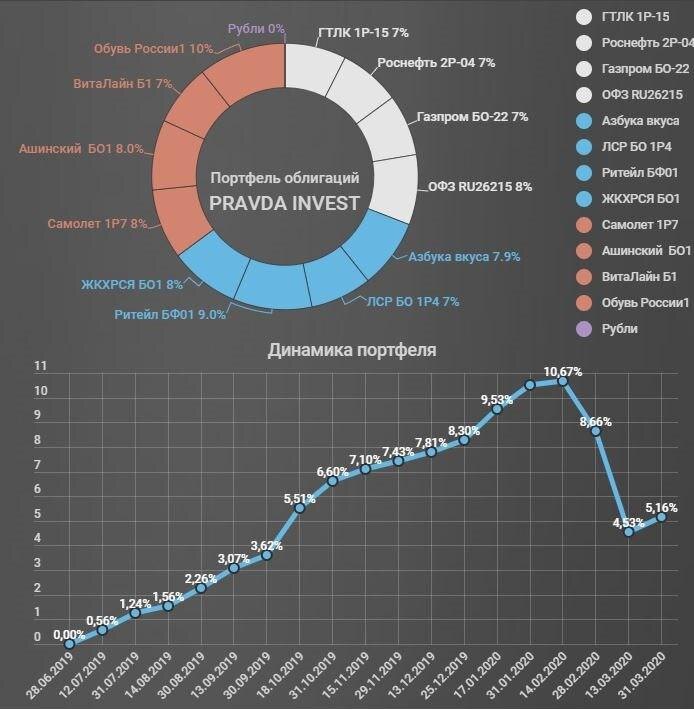

Распродажи марта не обошли стороной облигационный рынок. Наш портфель в минусе за март на 3,2%. Накопленная доходность с 1 июля 2019 г. таким образом снизилась до 5,2%. Давайте разбираться, что происходит:

1.😱 Упали все облигации – и ОФЗ, и корпораты.

2. ОФЗ падали быстрее, а затем и быстро восстанавливались. Распродажи госдолга прекратились после заседания ЦБ. Регулятор принял лучшее решение, которое мог принять, по крайней мере для фондовых рынков - сохранение ставки. Рынок к этому моменту закладывался на повышение ставки вплоть до 1,25%, поэтому решение ЦБ было воспринято с облегчением.

3. Тем не менее, для оптимизма поводов по-прежнему немного. Мы ходим в магазин и видим, как меняются цены. Их рост так или иначе должен быть отражен в статистике Росстата. Возможно, ускорения инфляции и не будет достаточно для того, чтобы отыгрывать это через инфляционные линкеры, но совершенно точно его будет достаточно, чтобы ЦБ не спешил снижать ставку. А значит, если ЦБ не поменяет стратегию, то ставка снижаться не будет достаточно долго.

Другой вопрос, есть ли основания полагать повышение ставки на одном из ближайших заседаний? Смысла в этом большого нет, по крайней мере во время карантинного кризиса – никто не знает, как долго он продлится и насколько сильными будут последствия. Незачем дополнительно давить банки, которым и так непросто.

4. Корпоративные облигации снизились и восстанавливаются очень вяло. Проблема в ликвидности – ее вымыло с рынка. Bid/Ask спреды огромные, что-либо делать на таком рынке не имеет смысла. Ждет восстановления ликвидности, после чего рассчитываем на отскок цен.

Мы полагаем, что в облигационном портфеле нужно сокращать риск.

😷Российская экономика пострадает сильно, цены на бонды могут снизиться, возрастут кредитные риски и так далее. Мы предлагаем следующее:

Замена 1: продаем 13-летнюю ОФЗ 26221 с доходностью 6,8% по 108.2%. Покупаем вместо нее трехлетнюю ОФЗ 26215 с доходностью 6,5% по 101.8%. Это позволит нам сократить риск дюрации портфеля, то есть в случае существенного ухудшения макроэкономических условий в РФ, падение цены 26215 будет значительно меньше, чем падение цены 26221.

Замена 2: продаем ГТЛК 1Р-12 по 101.85% под 9.0%. Покупаем вместо нее ГТЛК 1Р-15 по 96.7 под 9.1%. Смысл в следующем: ГТЛК 1Р-15 – амортизационная облигация. 20% номинала будет амортизировано через полтора года – в октябре 2021 г. Амортизация по номиналу. В условиях, когда мы не уверены в неизменности рисковых премий и перспективах дальнейшего снижения ставки, нам нравятся амортизационные облигации, так как их цена будет сильнее тяготеть к номиналу. На выходе, даже при условии дальнейшего снижения рынка в амортизационных бумагах мы заработаем больше благодаря амортизациям.

Таким образом, в портфеле две замены, но эмитенты в портфеле остаются прежними. Есть в портфеле бумаги, которые нам не очень-то нравятся в новых условиях с точки зрения кредитного качества: это ЖКХ РС(Я), Самолет и Обувь России. Следите за обновлениями, и мы предложим варианты на замену.

Реклама:

Магазин качественной мебели.