По Российскому законодательству процедура обязательна в части страхования залога, то есть самой недвижимости. Финансовое учреждение составляет индивидуальную программу кредитования, в которую вписываются кроме этого пункта, опции по страхованию жизни, здоровья и титула. Что же ожидает заемщика, если на следующий год страховку не продлить?

Последствия отказа от страхования жизни, здоровья, титула

Эти виды не являются обязательными. Предположим, что вы оформили такие опции, но решили отказаться от них в дальнейшем. В большинстве кредитных организаций, при не внесении очередного страхового взноса, через тридцать дней вам повысят процентную ставку от 1 до 4 %. Это обязательно прописывается в кредитном договоре.

В случае наступления непредвиденных ситуаций в вашей жизни (потеря трудоспособности, утрата прав на собственность) вы не сможете рассчитывать на компенсации.

Важно! В самой трагической ситуации долги перейдут к наследникам. Кто оплачивает ипотеку после смерти заемщика?

Последствия отказа от страхования объекта

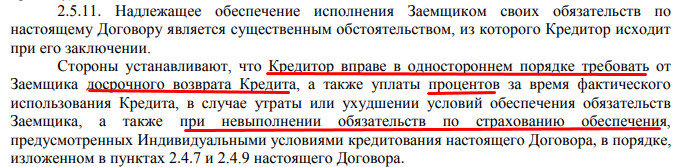

Эта опция обязательна при заключении договора с кредитной организацией. Без этого с вами не подпишут соглашение. Кроме того, если через год страховку не продлить, то банк может потребовать вернуть выданную ипотеку досрочно.

Платеж по страховке обычно совершается один раз в год. Если вы просрочили очередной взнос, то могут быть начислены штрафные санкции.

Обязательно ли продлевать страховку при ипотеке? По залоговой имуществу – обязательно. По жизни, здоровью, титулу – по желанию клиента. Но процентная ставка будет однозначно выше.

Источник: https://onipoteka.ru/ipoteka-onlajn/chto-budet-esli-ne-delat-straxovku-po-ipoteke.html

👉Полезные статьи об ипотеке на моем сайте Ипотека онлайн

👍Читайте также:

С 31.03.2020 ВТБ запускает акцию Кредитные каникулы

Кредитные каникулы в Сбербанке по коронавирусу