Обзор фондовых рынков от Михаила Котлова за 30.03.2020

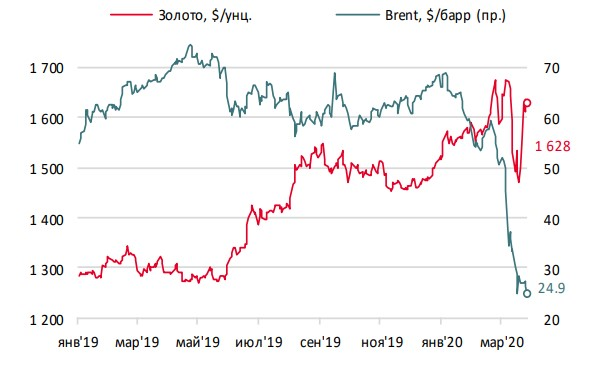

На прошедшей неделе мировые рынки под натиском шквала беспрецедентных в истории по объёму мер по поддержке финансовых рынков со стороны центральных банков и принимаемых правительствами стран законов, предоставляющих субъектам экономики компенсации убытков от вынужденного простоя и потери работы (только в США данная программа оценивается в $2,2 трлн.), остановились в падении и показали отскок, отыграв почти половину потерь, которые они понесли в марте. Особым спросом пользовалось золото, которое, в условиях «безграничной» эмиссии денег центральными банками мира, для многих инвесторов представляется хорошей инвестицией для долгосрочного вложения.

Нефть так же было стабилизировалась в диапазоне $26,0-28,00 за барр сорта Brent. Однако в пятницу снижение вновь ускорилось и сегодня мы наблюдаем минимальные цены с 2002 года (около $23,00 за барр. сорта Brent, а российский Urals ниже $19/барр). Падение мирового спроса почти на 25,0% из-за введенных карантинных мер становится доминирующим и при этом затяжным фактором неопределенности для нефтяного рынка. На текущий момент любые новые договоренности стран ОПЕК+ едва ли могут нивелировать огромный дисбаланс между производством нефти и рухнувшим спросом.

Безусловно, продолжение падения цена на нефть оказывает давление на российский рубль. Некоторая пауза в падении цен на нефть привела к стабилизации курса рубля в коридоре RUB 77,0-80,0/$. Однако такая стабильность остается довольно хрупкой, т.к. отток средств нерезидентов из российских активов, прежде всего ОФЗ, продолжается. По данным ЦБ, после рекорда в 34,9% на 1 марта доля нерезидентов на рынке ОФЗ за последующие 3,5 недели сократилась почти на 4 п.п. Такой отток заставляет ЦБ проводить ежедневные интервенции в поддержку рубля. Интервенции начались 10 марта с продаж валюты из собственных резервов ЦБ, тогда объем составлял $50,0 млн в день. 16-17 марта ЦБ увеличили предложение валюты до $75,0 млн, а с 19 марта, когда помимо собственных средств ЦБ к продаже стал также предлагать валюту из средств ФНБ (полученную им в рамках сделки по продаже акций Сбербанка), объем ежедневных интервенций установился на уровне $170,0 млн. По нашей оценке, всего с 10 по 27 марта ЦБ продал в рынок $1,6 млрд, что конечно же пока не является критическим объемом. Однако, чем продолжительнее период текущих цен на нефть при таком курсе рубля, тем большую «дыру» получает российский бюджет.

В то время как перспектива глобальной рецессии уже не удивляет, нас больше беспокоит вопрос, что будет дальше с мировой и российской экономиками. Асинхронность распространения пандемии, ремиссии случаев заражения, а также мощный удар, который случившаяся ситуация наносит по МСП и сектору услуг означают, что выход из пандемии может оказаться длительным и болезненным. Рост нагрузки на бюджеты стран и международных организаций уже приобретает критические масштабы; в этих условиях трудно ожидать, что правительства смогут стимулировать быстрый выход из кризиса. Шансы на то, что пандемия сменится затяжной стагнацией, а возможно и депрессией, быстро увеличиваются.

На сегодняшний день ясности относительно того, как долго продлится текущая ситуация, по-прежнему немного: пик пандемии еще не пройден. По всей вероятности, мировой экономике предстоит очень тяжелый месяц, когда во многих странах может быть зарегистрировано рекордное падение объемов валового продукта. На устранение накопленных за период кризиса дисбалансов может потребоваться значительное время, также, как и на преодоление безработицы и восстановление производств. После долгого периода карантина поведенческая модель потребителей ещё значительное время будет оставаться в депрессивном состоянии из-за сохранения социальной дистанции. Если еще месяц-полтора рынки в целом ориентировались на V-образную динамику восстановления после кризиса, то в настоящее время базовым становится U-образный сценарий. При этом растет вероятность того, что события могут пойти и по L-образному сценарию: пандемия может спровоцировать длительную стагнацию и даже рецессию в мировой экономике.

Предстоящая неделя станет новым серьезным испытанием статистикой для рынков: с 31 марта начнут публиковаться опережающие данные по состоянию мировых экономик, включая российскую. Очевидно, что эти данные будут плохими, но март всё же, будет ещё не таким сложным, как ожидается апрель. При этом надо учитывать, что каждая неделя национального карантина в среднем обходится экономикам потерями минимум в 1,0-1,5% годового ВВП – а в случае продления такого режима на месяц, реальностью станет падение ВВП даже развитых стран на 5,0-8,0% и более.