Что происходит в кризис с бизнесом главного онлайн-банка страны

На прошлой неделе российский бизнесмен Олег Тиньков объявил, что передал акции Тинькофф Банка в семейный траст и покидает пост председателя совета директоров банка. Yango.Pro попытался разобраться, есть ли риск для кредитоспособности Тинькофф Банка на фоне налоговых претензий и проблем со здоровьем у его основателя, хватит ли банку капитала и ликвидности в кризис, что станет с показателями прибыли в этом году после рекордных результатов 2019 года и чем грозит банку высокая концентрация портфеля в секторе необеспеченного потребкредитования.

СПРАВКА

Тинькофф Банк — российский коммерческий банк, основанный в 2006 году. Головной офис располагается в Москве. Кипрская компания TCS Group Holding PLC владеет 100% акций Тинькофф Банка и компанией «Тинькофф Страхование». До последнего времени председателем совета директоров банка являлся его основатель Олег Тиньков. Председатель правления банка — Оливер Хьюз. Компания использует модель онлайн-банка: это позволяет отказаться от физических отделений, а обслуживание проводить дистанционно. По состоянию на февраль 2020 года Тинькофф Банк находился на 16-й позиции в рейтинге по объему активов (623 млн руб.), а также на 17-м месте по портфелю кредитов физлиц (125 млн руб.).

Один из самых прибыльных банков в России

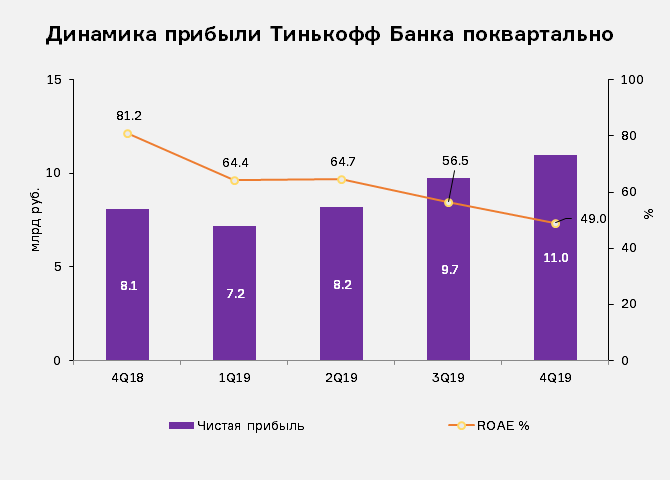

По данным МСФО, за 2019 год Тинькофф Банк заработал 36.1 млрд руб. чистой прибыли, увеличив ее на 33% по сравнению с 2018 годом. Последние три квартала 2019 года чистая прибыль банка вообще стабильно росла со средним годовым приростом 15%. И хотя рентабельность капитала сократилась до 52.3% с 64.4% год к году, банк Тинькова по-прежнему остается одним из самых прибыльных в России.

— 2019 год стал для нас еще одним годом рекордно высокой прибыли, — комментировал годовые результаты предправления Тинькофф Банка Оливер Хьюз. — Мы остаемся одним из самых прибыльных банков в мире с ROE на уровне 55.9% и продолжим концентрироваться на показателях прибыли в дальнейшем.

Обеспечить такой впечатляющий рост прибыли, особенно на фоне ситуации в российском банковском секторе в целом, детищу Тинькова, очевидно, удалось главным образом за счет расширения бизнеса в секторе потребкредитов, а также благодаря увеличению комиссионных доходов. Чистый процентный доход и чистый комиссионный доход выросли на 45% и 18% год к году, достигнув 86.8 млрд руб. и 18.6 млрд руб. соответственно.

В 2019 году кредитный портфель группы вырос на 66% год к году — до 329.2 млрд руб. Более 99% этого объема приходится на кредиты физлицам. Рост объема выданных кредитов обеспечил не только сегмент кредитных карт (+38% год к году), но и другие виды кредитов, в частности обеспеченные кредиты, кредиты наличными и кредиты, оформляемые по месту продажи. Стоимость риска (отношение отчислений в резервы под кредитные потери к среднему кредитному портфелю) увеличилась с 5.7% до 8.2% год к году.

Несмотря на стремительный рост объема выданных кредитов, пока Тинькофф Банку удается удерживать вполне стабильные показатели качества портфеля: доля проблемных активов (Stage 3) снизилась с 11.4% до 11.1% год к году. Коэффициент покрытия проблемных кредитов по состоянию на конец 2019 года снизился с 136% до 129% год к году.

В пресс-службе банка подчеркнули, что в группе уже принимают превентивные меры по защите бизнеса от возможных последствий распространения COVID-19 и готовы при необходимости их усиливать.

— Наши основные показатели не свидетельствуют об ухудшении качества активов, но мы уже осуществляем ряд упреждающих шагов в отношении управления портфелем, с тем чтобы обеспечить высокий уровень качества активов. Традиционно высокий уровень рентабельности бизнеса позволяет нам закладывать в стресс-модели даже возможное увеличение стоимости риска, если таковое произойдет в силу складывающейся макроэкономической ситуации. В структуре затрат группы около 40% приходится на расходы по привлечению клиентов. Данные затраты максимально гибко управляются группой, и «Тинькофф» неоднократно — в 2008–2009 и 2014–2015 годах — демонстрировал положительный эффект от их оптимизации.

Кроме того, концентрация дохода в кредитных продуктах тоже постепенно снижается: на чистый комиссионный доход и чистый страховой доход пришлось в общей сложности 24% дохода от основной деятельности банка. В прошлом году «Тинькофф» увеличил доход от страховых премий более чем в два раза — до 14.1 млн руб.

— Сегодня бизнес группы как никогда ранее предельно диверсифицирован и устойчив, — говорится в заявлении Тинькофф Банка для инвесторов, выпущенном в конце марта. — В структуре выручки группы широко представлены направления бизнеса, не связанные с кредитованием, они менее подвержены циклическим колебаниям и не зависят от рисков замедления или снижения кредитного портфеля. «Тинькофф» работает с 11 млн клиентов, уровень благосостояния и надежности которых стабильно растет. Предложения банка в части цифровых продуктов, услуг и каналов дистрибуции никогда не было таким актуальным для клиентов, как сейчас — в условиях растущей самоизоляции населения.

Ликвидность в норме

Счета и депозиты клиентов остаются главным источником фондирования и составляют большую часть обязательств банка (85% на конец 2019 года). Более 85% депозитов — средства розничных вкладчиков. Кроме того, банк создал хороший буфер ликвидных активов, включая 61.2 млрд руб. денежных средств и их эквивалентов.

Достаточность капитала — выше, чем по сектору

Судя по текущим показателям достаточности капитала, банк вполне способен абсорбировать потенциальные потери от ухудшения качества кредитного портфеля. К примеру, на конец первого квартала прошлого года показатель Н1.1 (отношение размера базового капитала банка к сумме его активов, скорректированных на риск) составил для Тинькофф Банка 9.5% (при минимально допустимом значении 4.5%), это существенно превышает средний показатель по банковскому сектору.

Общий коэффициент достаточности капитала и коэффициент достаточности основного капитала 1-го уровня на конец 2019 года согласно международным требованиям к банковскому капиталу Базель III составили 19.1% и 15.9% соответственно против 14.9% и 9.7% годом ранее (при минимальных значениях 8.0% и 4.5%).

— Мы традиционно придерживаемся стратегии синхронности в дюрации активов и пассивов, а также инвестируем в высоколиквидные и эквивалентные денежным средствам финансовые инструменты, — ответили на запрос Yango.Pro в банке.

— Сегодня группа имеет крайне высокие показатели ликвидности — более 180 млрд руб. в форме денежных средств и ликвидных инструментов, при этом в поведении вкладчиков в связи с развитием ситуации с COVID-19 мы наблюдаем стабильную динамику. — Волатильность рубля также имеет крайне ограниченное влияние на баланс группы, — подчеркнули в ТКС. — Наши источники валютного фондирования хеджированы за счет свопов с конвертацией в рубли до погашения, а наши коэффициенты достаточности капитала не зависят от динамики рубля ввиду низкой доли валютных активов на балансе и размещенных нами бессрочных облигаций на сумму $300 млн, которые включаются в расчет добавочного капитала первого уровня. «Тинькофф» демонстрирует высокие показатели достаточности капитала и традиционно применяет гибкую дивидендную политику (выплаты в размере до 30% чистой прибыли за квартал).

Чего ждать от российских банков в кризис?

— В нынешний кризис российские банки объективно вынуждены будут столкнуться с просадкой прибыли. Это связано с отрицательной переоценкой ценных бумаг у игроков с большим торговым портфелем, а также с выпадением доходов из-за снижения кредитования на фоне возросших рисков в экономике, — комментировал ранее Yango.Pro Александр Сараев, управляющий директор по банковским рейтингам «Эксперт РА». — Особенно сильным снижение доходов будет в необеспеченном кредитовании, которое выступало драйвером последние годы. Кроме того, сокращение риск-аппетитов банков приведет к снижению перекредитовок и рефинансирования, что в условиях снижения реальных доходов населения вызовет рост дефолтности розничных кредитов и, как следствие, формирование провизий. Поэтому третьим ударом для банков будет ухудшение качества активов.

В зоне риска окажутся игроки со слабым запасом капитала (ряд из них уже нарушал в 2019 году нормативы с надбавками), но в целом мы оцениваем устойчивость банковского сектора к предстоящей проверке на прочность как более высокую, нежели в кризисы 2008 и 2014 годов, во многом благодаря вычищению сектора от слабых игроков, а также росту концентрации сектора на госбанках, доля которых на сегодня формирует костяк банковской системы. Поэтому при угрозе их финансовому положению мы ожидаем выделение дополнительных ресурсов для обеспечения бесперебойной работы. Кроме того, по нашему мнению, на подобную поддержку могут рассчитывать и крупнейшие частные банки, являющиеся либо системно значимыми, либо социально значимыми с точки зрения высокой доли в пассивах средств физлиц и МСБ.

TCS Group: ключевые риски

Высокая доля необеспеченных кредитов

Высокая доходность кредитного портфеля, которую банк показывал в последние годы, во многом связана с тем, что большую часть портфеля составляют как раз необеспеченные кредиты. По состоянию на конец 2019 года на их долю (включая кредитные карты, кредиты наличными и кредиты в точках продаж) приходилось 87% (!) всего кредитного портфеля банка.

Такая высокая доля необеспеченных кредитов делает его уязвимым для отраслевых рисков: если ситуация на финансовом рынке и в экономике в целом продолжит ухудшаться, в теории это может негативно повлиять на показатели деятельности банка и ограничить объемы выдачи кредитов, что уже имело место в 2013–2014 годах. Так, за 2014 год доля проблемных кредитов в общем портфеле Тинькофф Банка выросла с 7% до 14.5%. Правда, несмотря на это, на протяжении всего кризиса покрытие проблемных кредитов резервами сохранялось на уровне более 140% при постоянно растущем объеме выдачи (за исключением первого квартала 2015 года, когда этот показатель составил −2.7%). В результате к началу 2015 года рост доли проблемных кредитов удалось остановить.

В начале апреля агентство Fitch снизило прогнозы 15 частных российских банков, однако не изменило рейтинги ни одному из них, отметив, что у банков есть хороший запас по капиталу, комфортный уровень ликвидности и не такой большой объем проблемных кредитов:

— Качество розничного кредитования будет ухудшаться из-за снижения доходов домохозяйств и потери рабочих мест, а также из-за недавнего быстрого роста выдач в этом сегменте, — подчеркнули аналитики агентства. — Однако банки, специализирующиеся на необеспеченном кредитовании (в том числе Тинькофф Банк) имеют значительные буферы для поглощения большего обесценения кредитов из-за высокой маржи и достаточности капитала, а также могут снижать кредитование быстрее, чем корпоративные банки.

Олег Тиньков: инфошум

В первых числах марта в сети появилась информация о том, что власти США обвиняют основателя Тинькофф Банка Олега Тинькова в сокрытии $1 млрд руб. На этой новости акции компании обвалились на 10%. Несколькими днями позже Тиньков признался, что серьезно болен, это обрушило котировки акций еще на 25%.

— Иногда я вижу в сети комментарии о том, что Олег Тиньков возглавляет банк. Людям проще так думать. И раньше у нас не было необходимости развеивать это представление. Но в действительности он не руководитель банка и никогда не был им. Руководитель группы и банка я, — поспешил успокоить инвесторов в интервью «Ведомостям» предправления банка Оливер Хьюз. — Есть целая команда людей, которые работают вместе более 10 лет. Олег не в бизнесе, он наш основатель и находится на уровне стратегии. Олег — наш духовный отец. Мы от него черпаем вдохновение, он дает нам советы. Надо думать об Олеге так. Он не рулит нашим бизнесом, он не участвует в разработке продуктов. Когда он говорит, что узнает о жизни банка из СМИ, это правда. Как он может знать, что происходит в банке и группе каждый день? Его нет в Москве по семь месяцев в году. Это правда, что он очень сильно влиял на бизнес вначале, но потом — все меньше и меньше. <...> Я с ним разговариваю достаточно часто. Остальные 3000 человек, которые работают в головном офисе, его в основном не слышат и не видят. Все наши системы по принятию решений и управленческие механизмы — все происходит внутри, происходит без участия Олега. Мы — самостоятельная машина...

В чем суть обвинений

В 2013 году TCS Group Тинькова провела IPO, в результате которого стоимость доли Тинькова достигла $1 млрд, сообщил минюст США. Спустя три дня после IPO Тиньков отказался от гражданства США, следует из сообщения. Там также указано, что по закону он должен был заплатить налог с вмененного дохода от продажи активов, рассчитываемый как прибыль, которую гражданин получил бы, если бы продал активы. Хотя на момент отказа от гражданства Олег Тиньков владел акциями TCS стоимостью более $1 млрд, он подал фальшивую налоговую декларацию, считает обвинение, отчитавшись о доходе менее чем в $206 000, а также он подал фальшивую декларацию при экспатриации, в которой указал, что его состояние составляет $300 000, писали «Ведомости».

По каждому из двух пунктов обвинения Тинькову грозит максимальное наказание до трех лет тюрьмы, указал Минюст. Речь также может идти о штрафах, реституции, а также освобождении под надзор правоохранительных органов.

Сейчас бизнесмен находится в Лондоне, где ожидает суда по вопросу о своей экстрадиции в США.

На прошлой неделе СМИ распространили заявление Тинькова, в котором он сообщил, что передал акции банка в семейный траст. — Я всегда рассматривал свою долю в капитале «Тинькофф» в качестве долгосрочного стратегического актива, который я и моя семья хотим сохранить за собой в будущем, — говорилось в сообщении основателя Тинькофф Банка Олега Тинькова. — В этой связи в октябре 2019 года я начал процесс по переводу прав владения моими акциями «Тинькофф» от двух частных компаний, которые контролирую я лично, в семейный траст семьи Тиньковых. Это позволит сохранить акции в семье при любых возможных обстоятельствах, даже в случае моей смерти.

Переход прав владения вступил в силу 19 марта 2020 года. Кроме того, Тиньков уточнил, что покидает совет директоров банка, который возглавлял до сих пор:

— Это позволит мне сосредоточиться на своем здоровье, что сейчас является моим основным приоритетом.

Совет директоров банка возглавил Станислав Близнюк, директор по развитию бизнеса.

Следующее слушание по делу Тинькова назначено на 27 апреля. Несмотря на то что прогнозировать его исход пока сложно, вряд ли дальнейшие события вокруг основателя банка могут критично повлиять на операционную деятельность компании и спровоцировать серьезный отток средств клиентов в случае негативного сценария.

Тинькофф Банк на рынке облигаций

Сегодня у Тинькофф Банка в обращении находятся четыре выпуска рублевых облигаций общим объемом 30 млрд руб. Последний раз банк выходил на рынок в сентябре 2019 года, разместив десятилетние облигации на 10 млрд руб. под 8.25% годовых.

На запрос Yango.Pro в пресс-службе банка ответили, что новые выпуски группа пока не планирует, так как не испытывает необходимости в дополнительной ликвидности.

Кризис — время возможностей?

В своем прогнозе на 2020 год Тинькофф Банк обещал инвесторам рост чистого кредитного портфеля более чем на 20% против 66% в 2019 году и чистую прибыль в размере от 42 млрд руб. Если прогнозы сбудутся, это составит 16% годового прироста против 33% за 2019 год. Но с учетом текущей волатильной ситуации на рынках и общего негативного фона в экономике результаты прибыльности банка могут оказаться гораздо скромнее.

Тем не менее большой запас ликвидности, явно выигрышная в нынешних условиях онлайн-модель бизнеса, а также стремление менеджмента к диверсификации источников дохода и снижению кредитных рисков по портфелю с высокой долей вероятности позволят Тинькофф Банку выйти из нынешней схвати с кризисом с минимальными потерями.

— За годы существования группа «Тинькофф» преодолела два масштабных кризиса, выйдя из них еще более успешной и сильной. Для нас кризисы — это не только время для сохранения позиций на рынке, но и время для поиска новых решений, идей и возможностей роста. Мы успешно продемонстрировали это на примере кризиса 2015 года, в ходе которого группа стала успешно развивать целый ряд абсолютно новых направлений деятельности. В сегодняшней непростой ситуации мы будем действовать аналогичным образом, используя все имеющиеся у нас преимущества инновационного цифрового института. В ближайшие время гражданам России предстоит провести много времени дома.

Важно, что в это время все наши цифровые услуги продолжат оставаться доступными для всех наших клиентов. Наряду с этим мы намерены использовать этот момент для активного продвижения нашего мобильного приложения с доступом к финансовым и нефинансовым функциям, а также брокерских услуг и услуг по ведению текущих счетов. Таким образом, признавая трудности, ожидающие нас в краткосрочной перспективе, мы тем не менее убеждены, что наша бизнес-модель и принимаемые нами меры по борьбе с эффектом от распространения COVID-19 позволят группе «Тинькофф» еще более укрепить свое положение на рынке, — резюмировали в компании.

Фото: Википедия

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Как спасать российскую экономику?

✔️ Чего ждать то российских эмитентов в кризис?

✔️ Что происходит с доходностями облигаций, когда рынки растут или падают

✔️ Что происходит с нефтью и российским рублем

✔️ Check-up для инвестора

✔️ Эпидемия вишинга: как не стать жертвой телефонных мошенников

✔️ Segezha Group: как устроен бизнес лесопромышленного актива АФК "Система"

✔️ Стоит ли покупать облигации региональных девелоперов?

✔️ ВДО: как отличить хорошую компанию от плохой?

✔️ РОЛЬФ может сменить акционера: есть ли риск для инвесторов?

✔️ Что такое ипотечные облигации?

✔️ Как поменяется бюджетная политика?

✔️ Сколько должны российские корпорации?

✔️ Акции или облигации: чем рискует инвестор?

✔️ Как быстро оформить вычет по ИИС: инфографика

✔️ Чего ждать инвесторам в 2020 году?

✔️ MMT: что такое современная теория денег

✔️ Белуга Групп: бонды под градусом

✔️ Рынок облигаций: о чем говорят инвесторы?

✔️ Чем интересны облигации Детского мира?

✔️ Что будет с ценами на нефть?

✔️ Инвестиции в квадратные метры

✔️ Чем грозят инвесторам отрицательные ставки

✔️ Субординированные облигации банков

✔️ Российские облигации: мечты сбываются

✔️ Банковские облигации: за и против

✔️ Как накопить стартовый капитал

✔️ Стоит ли инвестировать в российскую премиум-розницу?

✔️ Высокодоходные облигации: моя игра, мои правила

✔️ Облигации с плавающим купоном

✔️ Как правильно анализировать отчетность эмитента

✔️ Как правильно продать облигации

✔️ ОФЗ-н: старая сказка на новый лад

✔️ Налог на доход по облигациям: сколько платит инвестор? - инфографика

✔️ Эмитент заплатил купон: что с ним делать дальше?

✔️ Облигации городов и регионов

✔️ Что такое дюрация и для чего она нужна?

✔️ Макрофакторы и рынок бондов

✔️ Что нужно знать про аукционы ОФЗ?

✔️ ETF, ПИФ или облигации: что выбрать?

✔️ Стоит ли инвестировать в облигации, если экономика не растет?

✔️ 5 мифов о рынке ВДО

✔️ Где брать информацию о финансах

✔️ Дефолт эмитента: что делать?

✔️ Как инвестируют профи?

✔️ Что такое вечные облигации?

✔️ Структурные продукты: опасные связи

✔️ Ломбард Мастер: история одного успеха на рынке ВДО

✔️ Как работает система безналичных переводов в России

✔️ Как научиться анализировать компании

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Что такое индексы облигаций?

✔️ Что такое SPV?

✔️ 5 лайфхаков по работе с ИИС

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Как не попасть в поведенческую ловушку? Правила инвестиций

✔️ Что такое кривая бескупонной доходности?

✔️ Доходность облигаций простыми словами

✔️ Как формируется ваша пенсия: инфографика