🔹Сильные стороны:

Компания «Россети» - оператор электрических сетей в РФ, одна из крупнейших электросетевых компаний в мире;

Компания государственная монополия с несколькими десятками «дочек» (понятно, что без конкуренции на рынке);

Вертикально-интегрированная компания со своими научно-исследовательскими и проектно-конструкторскими институтами, строительными организациями и другими активами;

Россети для «внутреннего использования» без внешних политических рисков;

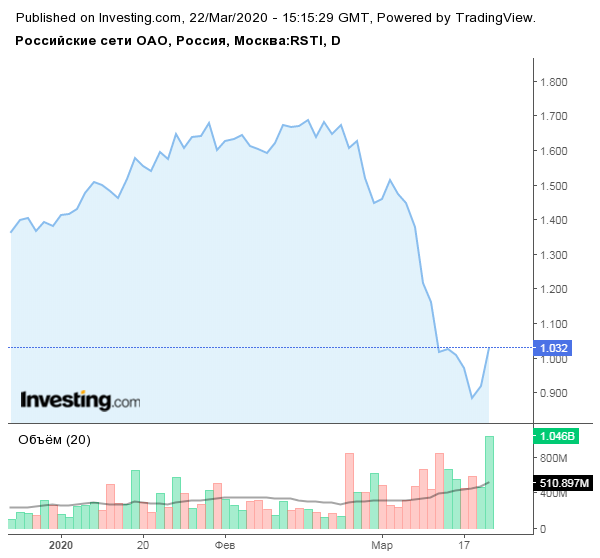

В июне 2019 г. котировки бумаги достигали максимумов с весны 2013 г. на отметке 1,5 руб. за бумагу, что соответствовало приросту около 93% (спрос)

🔹Слабые стороны:

Слабые финансовые и операционные показатели компании на протяжении нескольких лет подряд;

«Государственность» компании: владелец (РФ) не настроен на рост акционерной стоимости, непрозрачность деятельности компании для акционеров, неликвидность «дочек», строгая контролируемость РФ;

Компания «Россети», по ряду причин, исторически неэффективная в управлении;

Отсутствие диверсификации потока доходов (входящий денежный поток компании – дивиденды дочек);

Сегодня дивдоходность бумаги несопоставима с рынком (2,1% по АО и 1,65% по АП);

Аналитики на рынке очень осторожны в оценке перспектив бумаги.

🔸Возможности:

Рост тарифов на электроэнергию в РФ (сегодня они одни из самых низких в мире, есть огромный потенциал к их росту) ✔️

Госкомпании сегодня берут курс на повышение дивидендов. В первой половине 2020 года Россети планируют вынести на рассмотрение СД новую дивполитику;

Bloomberg называет бумаги Россетей в списке тех, которые могут подорожать после смены правительства РФ;

Перспективы включения компании в программу приватизации в ближайшем будущем;

Недооцененность бумаги на рынке (Россети стоят дешевле, чем доли которыми владеет).

🔸Угрозы:

Износ электросетевой инфраструктуры в России

Увеличивающиеся ежегодно затраты на амортизацию активов/инфраструктуры;

Инвестпрограмма "Россетей" в 2020-2024 годах составит более 1 трлн рублей (ожидаем снижение свободного денежного потока и, возможно, дивидендов).