Cтоит ли хранить свои сбережения в рублях или лучше довериться долларам и евро?

В ответе на этот вопрос необходимо использовать 3 принципа:

1) Отталкивайтесь от своих потребностей

Необходимо определить ваши потребительские предпочтения, цели и задачи на будущее. Например, если вы путешествуете несколько раз в год в европейские страны, целесообразно иметь существенные накопления в евро. Если планируете зимовку в Таиланде/переезд в другую неевропейскую страну, да или просто регулярно совершаете покупки через интернет-магазины США – тогда целесообразней начать накапливать доллары.

2) Часть сбережений обязательно надо хранить в рублях

Как ни крути, но без рублей не обойтись. Всё же мы живем в Российской Федерации, получаем зарплату в рублях, тратим в основном в рублях. Все наши базовые потребности связаны с использованием валюты нашей страны.

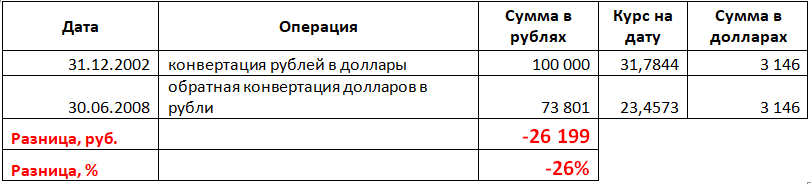

Также, если вы храните все сбережения в иностранной валюте, может возникнуть ситуация, когда вам срочно потребовались рубли, а значит, вашу валюту необходимо обменять. А теперь представьте, что рубль в этот момент как назло укрепился (а Закон Подлости гласит, что именно так оно и будет) – тогда вам придется продавать валюту по невыгодному курсу. Валютные рынки подвержены очень сильным колебаниям, поэтому ситуация вполне может сложиться не в вашу пользу. К тому же в истории Российской валюты был период и длительного укрепления рубля (с конца 2002 по середину 2008 курс снизился c 32 до 23 рублей за доллар! – здесь и далее курсы взяты с сайт ЦБ РФ).

Так, например, если 31.12.2002 вы решили конвертировать все свои сбережения (возьмем для примера 100 000 руб.) в доллары, а 30.06 2008 они вам срочно понадобились на оплату каких-то срочных неотложных расходов (например, на дорогостоящий ремонт автомобиля), то вам пришлось бы менять доллары обратно на рубли. В таком случае ваши потери на курсовых разницах составили бы более 26 000 руб. Печаль.

Поэтому необходимо держать часть сбережений в рублях, желательно в самых ликвидных инструментах, таких как текущие счета, счета до востребования, краткосрочные депозиты (сроком до 3 месяцев) – чтобы при первой необходимости можно было снять их со счета без потери накопленного дохода и «не попасть» на курсовые разницы.

3) Диверсификация

Последний – но самый главный принцип.

Даже если вы всем сердцем верите в светлое будущее Российского рубля, не хотите иметь дело с долларом, не собираетесь в Европу и планируете все ближайшие отпуска проводить в Сочи, на даче или просто дома – все равно необходимо иметь часть активов в зарубежных валютах.

На колебания курсов валют влияет множество факторов, что делает практически невозможным попытку угадать спрогнозировать их дальнейшее движение. Поэтому чтобы избавить себя от нервов и не подпрыгивать на стуле при очередном росте курса доллара на 5/10/15 рублей, необходимо просто иметь в своем распоряжении и рубли, и доллары, и евро (другие валюты – по желанию). Использование данного принципа существенно снижает риски потери сбережений из-за колебания курсов валют и улучшает сон (проверено!). Два в одном – сохраните и деньги, и нервы.

Базовый консервативный вариант разбивки сбережений по валютам предполагает 1/3 рубли, 1/3 доллары, 1/3 евро.

Возвращаясь к примеру в п.2., если бы использовалась данная конфигурация сбережений, ситуация выглядела бы следующим образом:

Да, разница все равно сложилась бы не в нашу пользу, однако потеря 5 000 рублей гораздо менее неприятна, чем потеря 26 000 рублей, как в первом примере.

А в каких валютах держите вы свои сбережения? Поделитесь в комментариях.

Если вам понравилась эта статья, ставьте лайк :)