Как-то мы упоминали, что при входе в сделку нельзя руководствоваться доходностью, которую показывают калькуляторы сайтов и собственно квик. Давайте разберёмся почему.

Для понимания мысли нам нужно разобраться с КБД, а в частности понять что такое его инверсия. Подробно останавливаться не буду, на эту тему в интернете есть масса более качественной информации. Скажу только что я бы его назвал "Индекс веры в будущее"🙃

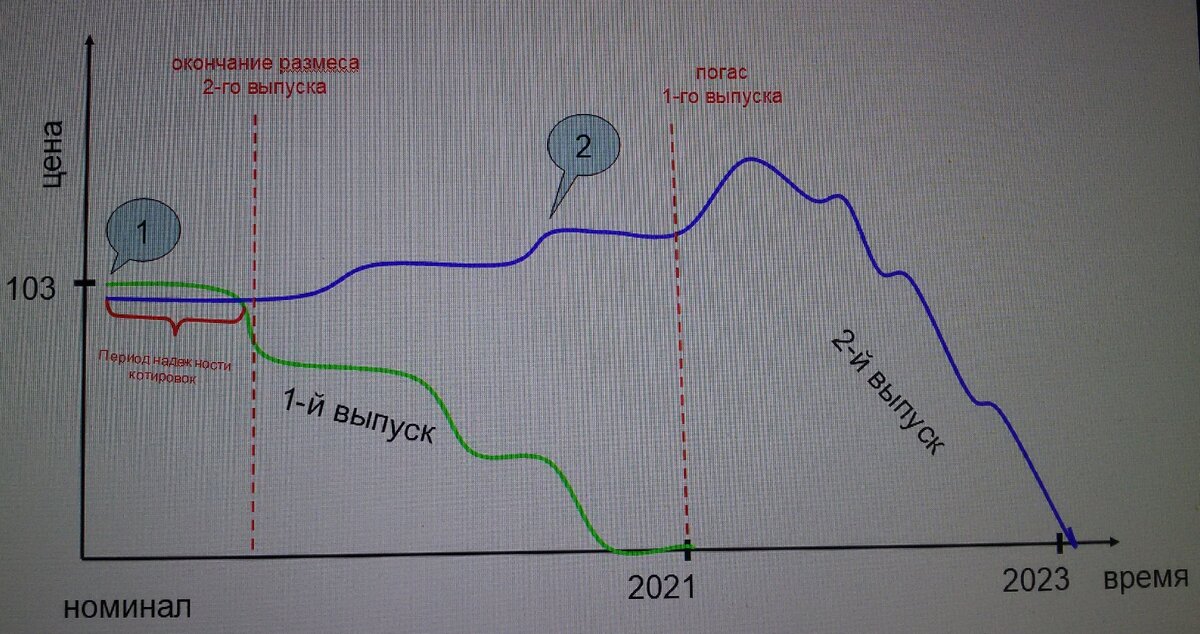

Итак. Для примера возьмем облигацию девелопера-середнячка Л. Что же там предлагается: в обращении находится выпуск с купоном 14% и погасом в 2021 году. Готовится к размесу выпуск с купоном допустим 11% и погасом в 2023 году. Вроде бы выбор очевиден: короче бумага - меньше риск и к тому же более высокий купон. Отнюдь. Вместо скучных расчетов, представим информацию в графическом виде - так нагляднее (в угоду наглядности же опустим аморты и пусть цена стартует в одной точке):

Таким образом, несмотря на разницу купонной доходности, к "штатному" купону мы сможем смело приплюсовать курсовой рост, вероятность которого БОЛЬШЕ у более ДЛИННОЙ бумаги.

Данная динамика цен актуальна для растущего рынка, который мы сейчас наблюдаем (только не надо про армагеддон, в этом случае пострадают все, даже те, кто в наличке😁), на падающем рынке инверсия (вспоминаем поведение КБД, если уже изучили) будет обратной.

Именно по причине курсового роста, доходности, указанные в терминалах будут неверны, там, как правило, указывается эффективная доха к погашению - хотите залипнуть в бумаге до погаса? А уверены что рынок не изменится? А уверены что вместо погаса не грянет дефолт? А если за это время деньги понадобятся для другой, более выгодной сделки? Оно вам надо?

Понятие доходность для себя следует разделить:

🚩 есть доха по терминалу - она для сравнения бумаг, не для сделок

🚩 и есть доха по сделке - её мы считаем сами!

А как же посчитать доходность по сделке? Есть два варианта: присесть (как водится) с калькулятором в руках или воспользоваться старым добрым экселем:

Теперь немного о калькуляторе. Если Вы обратили внимание, там указана версия 1.3, это значит, что калькулятор дорабатывался, и в нашем случае коллегиально.

Благодарим всех участников форума надежные корпоративные облигации за участие в разработке и тестирование калькулятора! Огромное спасибо, друзья!

Сама табличка с формулой простейшая и заняла бы пару строчек, но помимо расчета важна наглядность и понятность, ибо он предназначен для начинающих.

Обращаем внимание: калькулятора нет в открытом доступе! Нам важен фидбэк - понимание актуальности проделанной работы, замечания и пожелания, версия должна совершенствоваться. Но главное, в открытом доступе его будут копировать и выкладывать все кому не лень, разумеется внося туда не всегда корректные исправления, за которые мы не хотим краснеть, да и без этого рано или поздно начнут выкладывать, поэтому версии, полученные иным путем, чем лично на почту, не имеют к нам никакого отношения.

Не посчитаем сами, за нас по посчитает кто-то другой, тока в свой карман😁. Поэтому изучаем эксель, но поначалу проверяем результат вручную, дабы убедиться в правильности внесения исходных данных.

Дорогой читатель! Спасибо за внимание, отзывы, критику и пожелания!

подписаться на дзен-канал можно тут.

а вся теория по порядку здесь

На связи, Центр "надежные-облигации.рф" (контакты на сайте), учреждение занимается бесплатным консультированием обычных людей, решивших изучить новые для себя возможности в мире надежных (другими не занимаемся) российских облигаций, начиная с открытия счета. Учреждение не предоставляет индивидуальных инвестиционных рекомендаций.

общаемся с коллегами в соответствующей теме форума мфд: "надежные корпоративные облигации и чуть-чуть офз"

наш канал в телеграмм (для тех, кто уже в теме): @надежные-облигации.рф или https://t.me/reliablebondsrf