Многие предприниматели, начиная бизнес, выбирают для своего ИП или ООО упрощенную систему налогообложения (упрощенка, УСН).

Зачастую возникает вопрос, какой выбрать объект обложения из 2х возможных?

- "Доходы" Ставка 6%

- "Доходы минус расходы" Ставка 15%

В ряде регионов возможны более низкие ставки для отдельных видов деятельности, однако, это исключения, а не правило.

Как определиться с чего лучше платить налог? Для экспресс-оценки можно воспользоваться двумя несложными методами, смотрите ниже.

Шаг первый, "Арифметический"

Первым делом, нужно все подсчитать. Но как подсчитать быстро, особенно если делаешь это впервые? Это возможно, если помнить одно несложное правило:

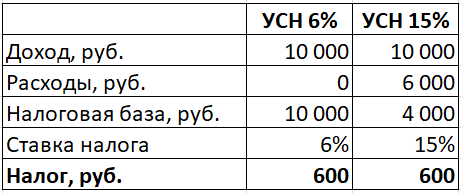

Если сумма расходов за период составляет выше 60% от суммы доходов за тот же период - выгоден объект "доходы минус расходы" со ставкой 15%.

Если же сумма расходов равна или ниже чем 60% суммы доходов - тогда оправдан объект "доходы" со ставкой 6%.

Действие этого правила наглядно видно на примере в таблице:

Шаг второй "Готов ли Ваш бизнес к УСН 15%?"

Этот шаг важен для тех, кто "арифметически" определился, что лучше выбрать "доходы минус расходы", ибо так по вашим цифрам налог выходит меньше, чем 6% от дохода.

Нередко можно услышать примерно такую позицию начинающих руководителей:

У моей компании полно расходов. Практически всю выручку от клиентов я трачу на закупку товара, рекламу и прочее. Себе остается от силы 5-10% от оборота.

Конечно, мне выгоднее выбрать доходы минус расходы и платить налог, пусть и по ставке 15%, но ведь эти 15% будут от небольших сумм. Это будет намного лучше, чем отдавать 6% от 100% дохода.

Вот так и говорят... Уже при начальном разборе ситуации часто выясняется, что понятие "расходы" предприниматель понимал не так, как это изложено в Налогом кодексе РФ.

Обратите внимание на эти 2 нюанса:

Во-первых, не все расходы возможно учесть для уменьшения налоговой базы. Список "разрешенных" расходов содержится в статье 346.16 Налогового Кодекса. Все остальное, что не упомянуто в ст. 346.16 НК - никак не уменьшит налоговую базу.

Во-вторых, чтобы учесть осуществленный платеж (за товар или услугу) как расход, уменьшающий налоговую базу, нужно чтобы помимо оплаты у Вас были документы, что товар (услуга) получена Вами от поставщика. Очень важно собирать и хранить "закрывашки" от всех поставщиков. Нет документов - нет уменьшения налога.

Поэтому, какой бы привлекательной ни выглядела система УСН 15%, проверьте себя по этим двум пунктам. В противном случае лучше отказаться от УСН 15% и предпочесть объект Доходы 6%.

Подпишитесь на канал чтобы видеть наши статьи раньше!