Прогнозы МВФ и правительства РФ мы приводим здесь только для того, чтобы проиллюстрировать настроение, сложившееся в экспертной среде. На практике же, когда речь идет о темпах роста экономики, на планы и прогнозы правительств (любых правительств, не только российского), как, впрочем, и на мнение и рекомендации экспертов МВФ, внимания можно и не обращать.

Что действительно важно, так это внимательно изучать политику, планы и директивы центральных банков. Почему? Потому что у центральных банков — и в современной экономике только у них — есть реальные рычаги влияния на темпы роста или падения экономики. У правительств таких рычагов, вопреки распространенному заблуждению, практически нет.

Замена правительства Дмитрия Медведева правительством Михаила Мишустина на ускорении экономического роста не скажется никак. Поскольку если что и подконтрольно правительству, так это не экономический рост, а направление или акцент этого роста — индустриальный, социальный или оборонный, в зависимости от того, на что именно и как будут тратиться доходы бюджета. Говоря простыми словами, правительство способно более или менее эффективно делить пирог, но размер самого пирога зависит не от эффективности действий правительства, а от эффективности политики Центробанка.

Если оценивать экономические перспективы России-2024 с учетом установок и директив Центрального банка РФ, то окажется, что декларируемые правительственным прогнозом скромные темпы роста ВВП в 3–3,3% с 2021 г. — не самый плохой вариант. На самом деле ситуация будет более печальной и темпы роста экономики не превысят 1,5% в год.

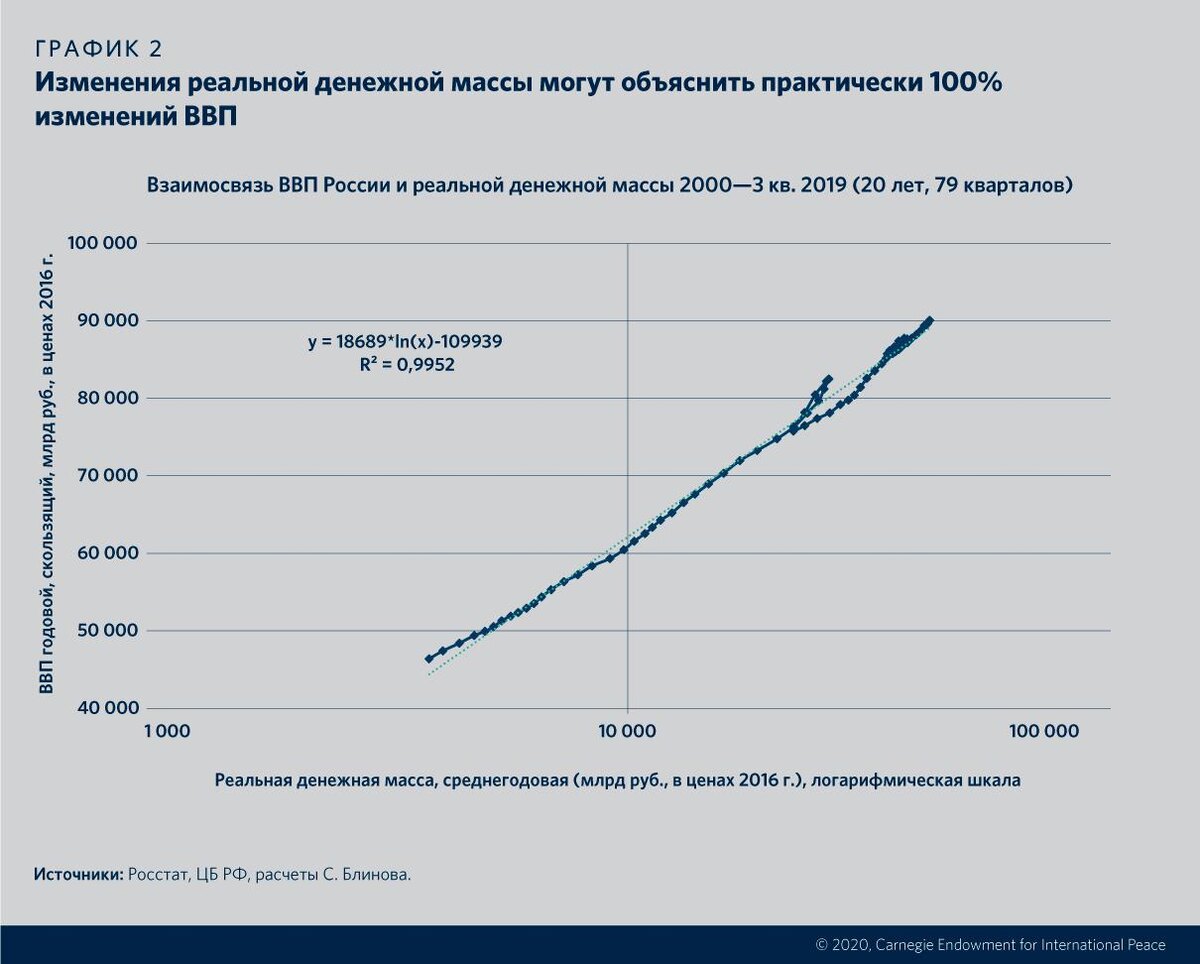

Дело в том, что ВВП в России тесно связан с реальной денежной массой (РДМ) 4 (см. график 2).

Связь между динамикой РДМ и динамикой ВВП настолько тесная (R-квадрат более 99%, коэффициент корреляции более 99,7%), что практически всю динамику ВВП в России можно объяснить динамикой реальной денежной массы 5. Другими словами, если мы знаем, как будет расти или падать РДМ, мы легко предскажем будущий ВВП России.

Мы можем предсказать динамику РДМ в ближайшие годы. Данные для расчета есть в разработанном и утвержденном Центробанком руководящем документе с длинным названием «Основные направления единой государственной денежно-кредитной политики на 2020 год и период 2021–22 годов» (далее — «Основные направления»). В нем содержится вся необходимая аналитику информация, позволяющая оценить, как будет вести себя российская РДМ (а учитывая упомянутую выше теснейшую взаимосвязь — и ВВП) в эти три года.

Документ предполагает, что номинальная денежная масса в стране в этот период будет увеличиваться на 7–12% в год, а инфляция составит порядка 4% годовых. Легко вычисляется рост РДМ: 3–8% в год.

В соответствии с многолетней зависимостью между РДМ и ВВП рост ВВП по 2022 г. включительно будет находиться в диапазоне 0,6–1,5% (график 3).

Это в два раза ниже скромных 3–3,2%, на которые надеется правительство. И ниже даже еще более скромных оценок МВФ. Что уж говорить о темпах роста ВВП выше 7% в год, необходимых сегодня для достижения результатов, на которые рассчитывал президент Путин два года назад.

Что касается пока не покрытых директивой Центробанка двух лет — 2023 и 2024 гг., — то здесь нам придется прибегнуть не к расчету, а к прогнозу. Он тоже не очень сложен.

С 2016 г. Центробанк стабильно планировал номинальный рост денежной массы не выше 12% в год и стабильно эти темпы обеспечивал.

Последние «Основные направления», вышедшие в 2019 г., задают нам тот же диапазон темпов роста — от 7 до 12% на 2020–2022 гг. (см. таблицу 1).

Можно с большой долей уверенности предположить, что в 2023–2024 гг. и руководство Центробанка, и параметры государственной денежно-кредитной политики останутся теми же. Соответственно, нужно ожидать, что темпы РДМ опять не превысят 8%. А значит, и темпы роста ВВП в 2023–2024 гг. тоже останутся в стабильно привычном уже диапазоне 0,6–1,5%.

Таким образом, если не произойдет ничего чрезвычайного, то в переходный 2024 г. экономика России должна войти в ставшем уже привычным с 2012 г. режиме стагнации.