Сегодня посмотрим как влияют комиссии на на нашу доходность при покупке ОФЗ на ИИС.

Для этого возьмем предыдущий пример.

Напомню исходные данные.

Будем использовать следующие допущения:

- Уровень инфляции и ключевая ставка все три года остаются неизменными (я не провидец и не знаю как они будут меняться)

- Налоговый вычет по ИИС поступает на счет в 1 мая.

Для инвестирования будем использовать вымышленную ОФЗ со следующими параметрами (примерно как ОФЗ-26211-ПД из прошлой статьи):

- Номинал - 1000 рублей.

- Купонная доходность - 7% годовых.

- Текущая эффективная доходность - 5,564%

- Купоны выплачиваются два раза в год.

- Дата погашения - 01.05.2023.

Параметры брокерских счетов (взял за основу ВТБ):

- Комиссия за месяц в котором была совершена хоть одна операция - 150 руб.

- Комиссия за сделку - 0,04%.

- Купоны ИИС выводятся на счет вне ИИС - мы их переводим на брокерский счет.

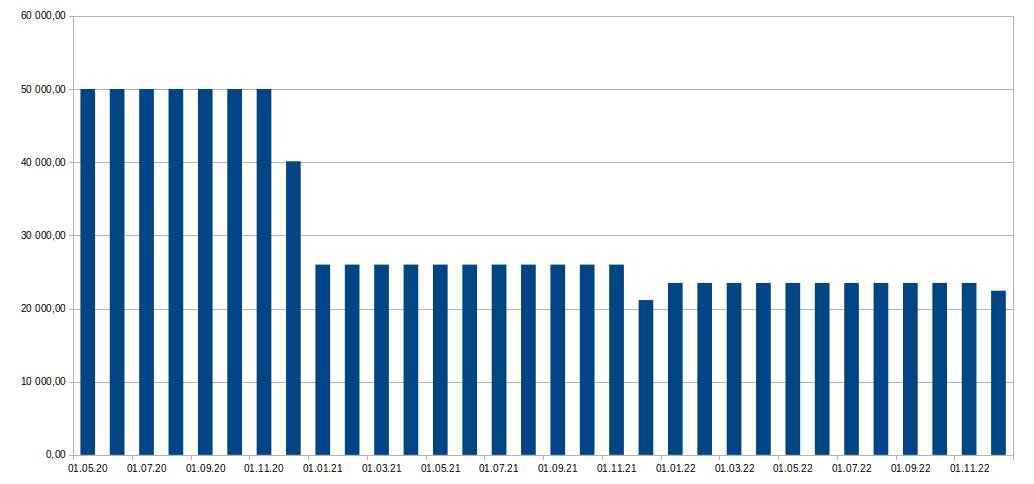

В первом примере будем вводить средства на брокерский счет ежемесячно, начиная с мая примерно равными в течение года суммами так, чтобы к концу года было 400 тыс. рублей. Это позволит нам получить налоговый вычет 52 тыс. рублей к маю следующего года.

Так как мы начали не с января 2020 года, а с середины, то в первый год сумма вложений будет 50 тыс. рублей в месяц. В декабре 2020, с учетом купонов, полученных в ноябре, вносим 40 130 рублей.

В 2021 году ежемесячный взнос будет уже 26 тыс рублей в течение года и 21 155 рублей в декабре. В этом году мы получилим налоговый вычет (в мае) и дважды купоны (в мае и ноябре).

В 2022 году ежемесячный взнос составит уже 23,5 тыс. рублей в течение года и 22 510 рублей в декабре.

В 2023 году деньги мы не вносим, а ждем погашения облигации, налоговый вычет и окончание 3-х летнего срока для ИИС.

Вот график взносов в течение года.

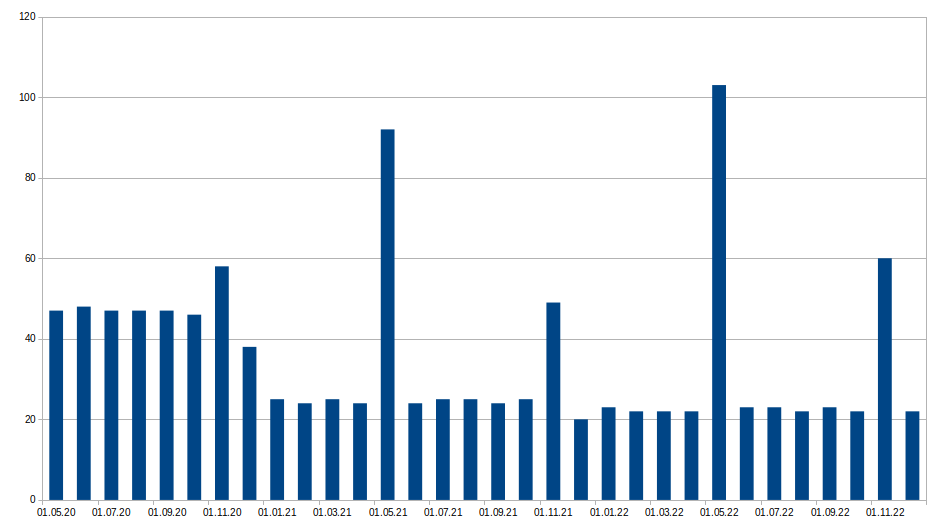

Вот график покупки облигаций

Хорошо видны пики в мае, когда мы получаем налоговый вычет и купоны и в ноябре, когда купоны приходят второй раз.

Ниже показано количество облигаций на нашем счете нарастающим итогом.

Итого в ноябре 2022 года у нас оказывается 1147 шт. облигаций.

В мае 2023 года они гасятся по номиналу 1000 рублей за облигацию. Кроме того мы в третий раз получаем налоговый вычет и плюс купоны. Итого у нас на счету оказывается 1 239 446,10 рублей (всего внесено 978 295 рублей), что по формуле расчета доходности xirr соответствует доходности 12,82%. Общая комиссии составила 5 089,75 рублей.

Теперь немного изменим условия. Мы точно также будем каждый месяц откладывать средства, но не на брокерский счет, а на депозит с доходностью 5% годовых при начислении процентов раз в месяц (например, такое возможно у Тинькофф). В этом случае эффективная процентная ставка будет 5,12%. В декабре накопленные средства мы переводим на ИИС и покупаем ту же ОФЗ, что и в предыдущем примере.

В этом случае вот график перечислений средств на банковский счет:

Он примерно соответствует первоначальному варианту. Общая сумма составит 991 245,96 рублей.

График покупки облигаций нарастающим итогом:

Итого в декабре 2022 года у нас будет 1126 штук облигаций.

Опять же ждем мая 2023, когда произойдет погашение облигаций, выплата купонов и нам перечислят налоговый вычет. Общая сумма на нашем счете будет 1 255 496,95 рублей, что соответствует доходности 12,85% годовых вычисленной с помощью функции xirr.

Комиссия в этом случае составит 929,30 рублей.

Несмотря на то, что комиссии при ежемесячном инвестировании через брокера почти в пять раз выше, чем в случае, если мы покупаем облигации раз в год, доходности в обоих случаях практически одинаковые.

Если же мы уберем ежемесячную комиссию в 150 рублей, то в этом случае доходность при ежемесячной покупке облигаций будет на 0,2% выше, чем при ежегодной (13,06% против 12,88%).

В случае, если при наличии ежемесячной комиссии в 150 рублей, доходности по вкладу и по облигациям сравняются, то покупка облигаций раз в год будет всего лишь на 0,1% выгодней.

Увеличение разницы в доходности между ОФЗ и банковским депозитом постепенно увеличивает выгодность ежемесячного инвестирования.

Делаем вывод:

В связи с достаточно коротким рассмотренным сроком инвестирования, комиссии и разницы в доходностях не вносят существенной разницы в выборе стратегии: покупать облигации раз в месяц или раз в год.

При этом, если Вы найдете брокера без ежемесячной комиссии (например Сбербанк), то сможете заработать чуть больше.

Как обычно прикладываю расчеты. Можете сами поэкспериментировать. Если нашил ошибку - пишите.

Всё написанное в статье является личным мнением автора и не является инвестиционной рекомендацией.