Не замечали ли вы, что по мнению одних, ипотека - это категорически неприемлемо, а по мнению других – лучший способ приобретения жилья? При наличии ипотеки, следует придерживаться следующих принципов: Какой из представленных вариантов лучше? В приведенной таблице, как видите, размеры платежей на сроке 20 лет и 30 лет отличаются несущественно, а вот процентов уплачено больше – на 1 500 000; из таблицы видно, в 1 варианте размер экономии по переплате за ипотеку равен чуть меньше 400 000 руб., и осуществлять оплату нужно будет меньше на 1 год, конечно, будет немного хлопотнее; Для того, чтобы не переплачивать за длительный ипотечный кредит, необходимо выбирать наиболее оптимальный срок, подходящий платеж, делать внесения досрочно в любом размере.

Не замечали ли вы, что по мнению одних, ипотека - это категорически неприемлемо, а по мнению других – лучший способ приобретения жилья?

При наличии ипотеки, следует придерживаться следующих принципов:

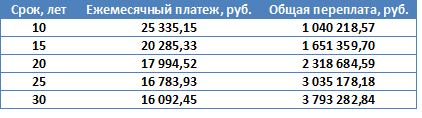

- при оформлении ипотеки, нужно делайть расчет платежа так, чтобы его доля была не более 30% общего бюджета. Дополнительно, учитывать, то какой величины будет переплата, просчитывать все сроки. Теперь обсудим ряд сценариев ипотеки, давайте представим, что нужно оформить ипотеку в 2 000 000 руб., с размером ставки в 9%:

Какой из представленных вариантов лучше? В приведенной таблице, как видите, размеры платежей на сроке 20 лет и 30 лет отличаются несущественно, а вот процентов уплачено больше – на 1 500 000;

- предварительно нужно посчитать, может быть, что не стоит изначально приобретать квартиру из трех комнат, а для начала взять однокомнатную, и, рассчитавшись за однушку, купить трехкомнатную. Давайте произведем расчет. Представим, имеется 1 000 000 руб., цена на однокомнатную квартиру равна 1 700 000 руб., на трехкомнатную - 3 000 000 руб. И при этом, имеется возможность оплачивать ипотеку каждый месяц в 30 000 руб.;

из таблицы видно, в 1 варианте размер экономии по переплате за ипотеку равен чуть меньше 400 000 руб., и осуществлять оплату нужно будет меньше на 1 год, конечно, будет немного хлопотнее;

- нужно выплатить всю ипотеку как можно раньше, к основной части ежемесячного платежа прибавлять столько средств, насколько это возможно, не особо важно сколько, но обязательно ежемесячно. Например, ипотека на 20 лет в 2 000 000 руб. ставка равна 9% так же как и в 1 пункте, размер ежемесячной оплаты равен 17 994,52 руб. Размер переплаты за кредит составляет 2 318 684,59 руб. Вот как уменьшится длительность погашения ипотеки и размер переплаты, если каждый месяц делать оплату чуть в большем размере:

- Как видите, всего лишь, дополнительная 1000 руб. ежемесячно, делает меньше переплату на 355 000 руб., а длительность ипотеки - на 2,5 года.

- Нужно рефинансировать ипотечный кредит. При этом не стоит забывать, что оформлять кредит нужно на оставшийся срок оплаты ипотеки, или на меньший, только не опять на 20 лет, если итак время погашения кредита уже 3 года.

- Теперь приведем тот же пример с ипотечным кредитом в 2 000 000 руб. сроком в 20 лет. При этом сумма переплаты и размер ежемесячного платежа с изменением процентной ставки будут такими:

Для того, чтобы не переплачивать за длительный ипотечный кредит, необходимо выбирать наиболее оптимальный срок, подходящий платеж, делать внесения досрочно в любом размере.