Квартирный вопрос был и остается одним из самых актуальных в жизни человека, ведь так или иначе кров необходим каждому человеку и является очень ценным ресурсом , особенно при современных рыночных реалиях, и в этой статье я хочу рассмотреть плюсы и минусы 2 самых популярных методов его решения аренду жилья и ипотечное кредитование.

Для расчетов я возьму средние ценны 1-комнатной квартиры, цены аренды жилья , и средние ставки по ипотеке исходя из расценок на жилье в своем городе на февраль 2020 года, срок ипотеки и аренды в данном мною примере будет равен 10 годам. Я полагаю, то что я беру цены своего региона не помешает вам составить общую картину и при надобности использовать данную мной формулу расчета.

Аренда.

Итак, аренда жилья. Средняя стоимость 1-комнатной квартиры в моем городе составляет около 2 000 000 рублей, аренда 1-комнатной квартиры вместе с коммунальными платежами составит около 20 000 в месяц. Сразу хочу оговорится , что в данных расчетах я не учитываю один важный показатель , а именно инфляцию, но если вы захотите его рассчитать, то необходимо будет увеличивать сумму аренды ежегодно на сумму ожидаемой вами инфляции

Грубая формула будет выглядеть следующим образом:

20 000 х 120 =2 400 000

2 400 000 на 20% больше цены изначальной стоимости жилья.

Плюсы аренды жилья:

- Финансовые и имущественные риски связанные со стоимостью недвижимости , его целостностью , налоговым бременем несет на себе владелец жилья.

- Нет привязанности к одному месту, в случае с арендуемым жильем вам ничего не мешает сменить место проживания в связи с жизненными обстоятельствами, будь то работа, переезд на пмж или любыми другими обстоятельствами.

- Отсутствие долгового бремени , долговое бремя так или иначе будет оказывать свое влияние на вашу жизнь, как самый банальный пример подобного влияния можно рассматривать работу, с большей долей вероятности вы будете искать работу с хорошей ЗП игнорируя остальные факторы, такие как возможности самореализации на работе, условия труда , занятость, высокий уровень стресса и тд.

Минусы аренды жилья:

- Отсутствие жилья, полагаю данный пункт нет необходимости объяснять, деньги потраченные на аренду жилья к вам не вернутся , и по окончанию аренды вы останетесь ни с чем.

- Большая зависимость от хозяина жилья, который, к сожалению не всегда может оказаться адекватным и честным человеком что в купе со следующим минусом может поставить вас в плохое положение.

- Слабая защищенность прав квартиросъемщика. Большая часть жилья сдаваемого в России сдается в черную, и по факту такое устные и письменные договоренности не зафиксированные в соответствующих инстанциях не имеют юридической силы. И подобный арендодатель может выкинуть квартиросъемщика в любой удобный момент , по любой надуманной причине.

- Проблема с регистрацией, многие арендодатели не спешат регистрировать жильцов по месту проживания, одна часть из за бумажной волокиты, другая часть из-за доминирования на рынке сдачи жилья в аренду в обход государства.

Ипотека

Исходные данные прежние, 1-комнатная квартира за 2 000 000

рублей на временной отрезок в 10 лет и первоначальным взносом в 10% от суммы кредита, в качестве ипотечной ставки возьму актуальную на момент написания статьи 9% процентов от сбербанка, на данный момент есть более выгодные ипотечные предложения от других банков , так же есть различные программы льготной ипотеки, но в данной статье я рассматриваю только обычную ипотеку, которую может получить человек без каких бы то ни было льгот. Так же хочу заметить что все расчеты будут даны исходя из аннуитетной схемы кредитования как самой распространенной в сфере потребительской ипотеки.

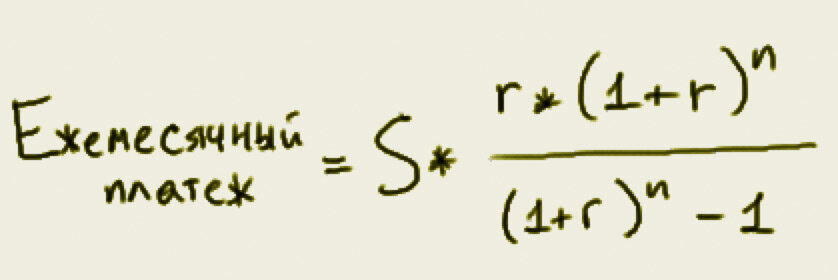

Формула для расчетов будет такая(Для того что бы она корректно отображалась на экранах разных размеров привел ее в виде изображения):

S — сумма кредита, в нашем случае 1 800 000

r — месячная процентная ставка, рассчитывается следующим образом годовая ставка (В нашем примере 9% )по кредиту делится на 12 , в данном случае выходит 0,75.

n — количество месяцев, на которое вы берете деньги, 120 в нашем случае.

Посчитаем платежи и переплату.

Ежемесячный платеж : 22 801рубля 64 копейки

Всего мы заплатим банку: 2 736 196 рублей 80 копеек То есть проценты по ипотечному кредиту составят внушительных: 936 196 рубль 80 копеек.

Как видно из моих расчетов сумма ежемесячного платежа отличается по кредиту превышает сумму аренды жилья приблизительно на 12,2% процента, но при этом не стоит забывать что сумма ежемесячных обязательных трат за жилплощадь будет выше так есть еще квартплата, а так же ежегодный налог на имущество. Итак перейдем к плюсам и минусам ипотеки по сравнению с арендой жилья.

Плюсы ипотеки:

- Свое недвижимое имущество, недвижимость по мимо всего хороший финансовый актив, который можно передать по наследству или сдавать в аренду.

- Покупая в ипотеку вы фиксируете стоимость жилья. Рост цен на недвижимость вам не страшен , впрочем иногда эффект может быть и обратный, но стоит сказать что падает недвижимость в цене не часто.

- Платеж по кредиту не меняется во время всего срока ипотеки, в то время как арендная плата растет со скоростью инфляции или в зависимости от поведения рынка.

Минусы ипотеки:

- Вы привязаны к объекту недвижимости , так или иначе у вас будет меньше уже не будет возможности сменить место проживания в кратчайшие сроки, продать ипотечную квартиру можно, но это довольно длительный процесс с большим количеством бюрократической волокиты.

- Платеж по ипотечному кредиту выше арендной платы.

- Все риски связанные с порчей имущества и его стоимостью несете именно вы, а не кто либо другой.

- Высокая стоимость кредита, даже в нынешней ситуации когда проценты по ипотечному кредиту в России бьют рекорды по минимуму, переплата составляет приличную сумму, в данном мною примеры переплата это чуть больше половины суммы кредита.

- Долговое бремя, о нем я писал ранее, повторятся смысла не вижу.

Итог

В итоге универсального решения нет, нужно смотреть на ситуацию в комплексе и по обстоятельствам, учитывая ваши финансовые цели, планы на будущее, текущее финансовое положение и тд. Так что прежде всего вам самим необходимо понять исходя из вашей лично ситуации , что будет выгоднее для вас аренда без привязки к месту и долгового бремени, или ипотека с лучиком света в конце в виде собственной недвижимости.