При составлении инвестиционного портфеля для достижения стабильных высоких положительных результатов доходности необходимо уметь заранее рассчитывать возможные риски.

Риск — контролируемая и поддающаяся управлению величина. Стоит сразу отметить, что риском можно считать не только недополучение искомой прибыли. К нему относятся также другие неожиданные «сюрпризы» при получении не просчитанной заранее сверхвысокой доходности, поскольку подобные отклонения могут возникнуть и в обратную сторону. В этой статье мы разберем, что именно можно считать риском, и какие виды рисков существуют.

Понятия риска и доходности

Доходность — это векторная величина, показывающая общее направление изменения цены актива (или портфеля) и рассчитанная из истории котировок. Риск, в свою очередь, представляет собой своего рода меру колебаний цены вокруг этого вектора (стандартное отклонение).

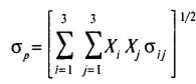

Инвестиционный портфель состоит из определенного количества ценных бумаг, каждая из которых обладает своими показателями риска/доходности. Причем как риск, так и доходность активов в портфеле усредняются с учетом их весовой доли. Формула риска инвестиционного портфеля (стандартное отклонение портфеля) как раз и включает в свой расчет сумму произведений весовых долей и стандартных отклонений бумаг, входящих в портфель, а также вычисление квадратного корня из полученного числа, где:

- σр — риск портфеля (его стандартное отклонение, которое можно вычислить в Excel с помощью статистической функции =СТАНДОТКЛОН.),

- σij — последовательное произведение стандартных отклонений бумаг, входящих в портфель,

- Х — весовая доля каждой бумаги.

То есть происходит своего рода усреднение мер колебаний относительно вектора доходности по всем бумагам портфеля с весовыми коэффициентами этих бумаг.

Виды рисков

В чем же может заключаться риск инвестиционного портфеля? Начнем с того, что существуют два основных вида риска: рыночный и собственный. Общее положение дел в мировой экономике — программы количественного смягчения, введение/снятие санкций, войны, кризисы и так далее — влияют на все активы в большей или меньшей степени. Это и есть рыночный риск. Также, помимо общих экономических тенденций в каждой отдельно взятой компании, могут появляться новости — как неожиданно хорошие, так и плохие — которые будут давать сильное отклонение от изначального ценового движения.

Рыночный риск

Общие экономические тенденции, безусловно, влияют на ценные бумаги, но рыночный риск тоже можно контролировать, как и любой другой риск инвестиционного портфеля. Нередко аналитики говорят, что на важных поддержках по индексам (барометрам экономики) целесообразно включать в портфель сильные акции. Суть этих высказываний — в том, что когда по индексам начинается рост от важных поддержек, бумаги по «широкому фронту» тоже склонны расти — какие-то больше, какие-то меньше.

Также целесообразно включать именно сильные бумаги, то есть те, которые имеют свойство расти быстрее рыночных индексов (в случае роста последних) и снижаться медленнее при индексных падениях (либо стоять на месте или слабо расти). Дать подобную оценку можно исходя из истории цен того или иного актива путем сравнения с индексом. Следует понять, насколько хорошо бумага умеет сопротивляться индексным снижениям. А затем, исходя из постулата о повторяемости истории, включить такие бумаги в инвестиционный портфель.

Собственный риск

Оценка риска инвестиционного портфеля с точки зрения собственного риска приводит к мысли о важности диверсификации. Чем больше активов в портфеле, тем меньше доля каждого из них. Так как собственный риск не является рыночным, то его реализация является лишь частным случаем и не наступает по широкому фронту. Иными словами, если бумаг в инвестиционном портфеле мало, и какая-то из них начинает экстремально отклоняться от своего вектора доходности, ее удельный вклад в портфель получится большим. Если бумаг много, даже при падении одной из них на 20%, при доле 5%, портфель просядет всего на 1%, что легко сможет компенсироваться ростом остальных активов.

Таким образом, благодаря высокой диверсификации риск инвестиционного портфеля снижается, что сглаживает общую доходность и делает ее более плавной, поскольку бумаги начинают компенсировать колебания друг друга. Также высокая диверсификация способствует повышению управляемости портфелем. Вы с легкостью можете заменить актив, не оправдавший ожиданий инвестора, на более перспективный, складывая доходность портфеля из элементов общей рыночной мозаики.

Получается, что рыночный риск сокращается путем включения в портфель бумаг, показывающих высокую сопротивляемость рыночным снижениям, а собственный риск снижается диверсификацией.

Оценка рисков инвестиционного портфеля — то, с чего начинается построение доходных портфелей. Научившись оценивать риск инвестиционного портфеля, трейдер-любитель переходит в разряд профессионалов. Следует помнить, что риск присутствует всегда и во всем, но им можно управлять, а значит — минимизировать.

Делитесь полезными материалами в социальных сетях и подписывайтесь на наш канал, чтобы узнать больше о мире инвестиций!

Ещё больше интересных материалов в источнике