«Доходно-расходную» ставку 15% обычно выбирают, когда доля постоянных затрат более 60-70% в обороте. Это логично, потому, что налог считается с разницы между всей выручкой и затратами ИП.

Прежде чем рассчитывать УСН-налог 15%, нужно учесть его особенности:

· Все показатели считаем нарастающим итогом: за 1 квартал, за полгода и тд. (не поквартально);

· Если выручки нет, то налог не уплачивается;

· Если есть выручка, но расходов больше (убыток) или налог получился меньше 1% от всех поступлений, тогда нужно уплатить минимальный налог. Он составляет как раз этот 1% от дохода. Поэтому при расчете УСН-платежа, всегда сравниваем его размер с 1% от выручки. Что больше, то и платим.

· Затраты должны быть документально подтверждены и соответствовать ст. 346.16 НК. В ней приведены все допустимые к учету расходы.

Это могут быть: затраты на покупку материалов; обязательное страхование; на канцелярию, телефон, аренду и прочие офисные нужды.

Если даже расходы действительно необходимы для бизнеса, но их нет в перечне ст. 346.16, то принять их для уменьшения налоговой базы ИП не может.

В целом же налог по ставке 15% «Доходы минус расходы» считается так:

УСН-налог «Доходы минус расходы» = (Выручка – Затраты)*15% - уплаченные авансы

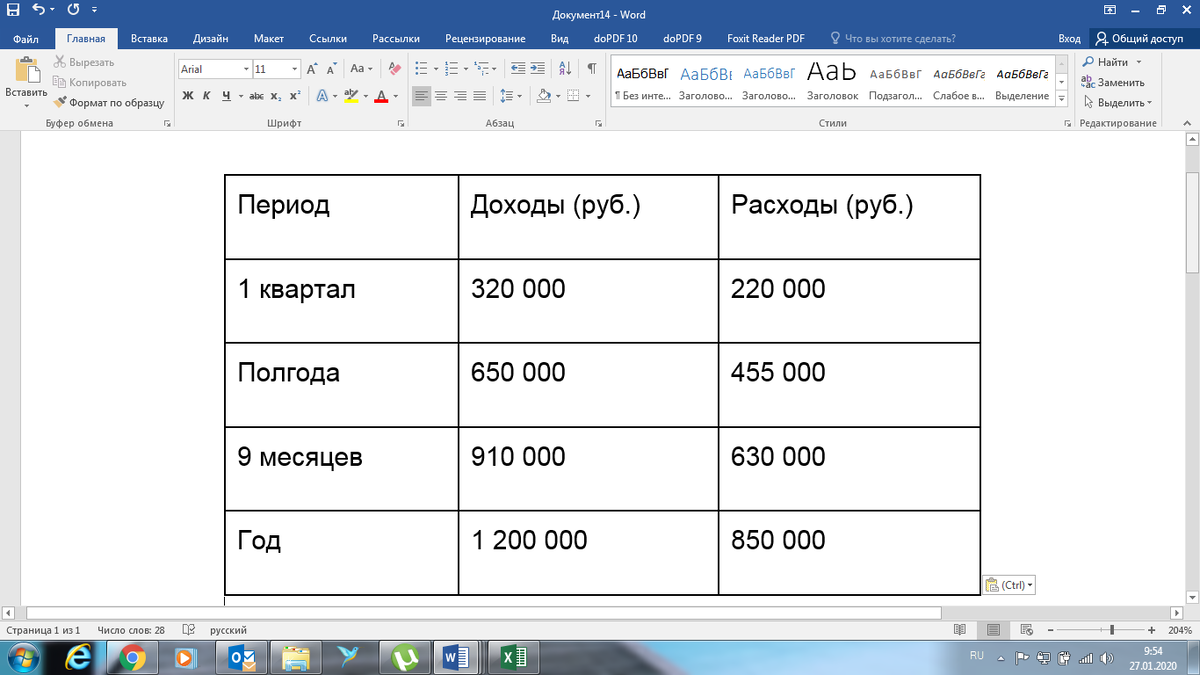

К примеру, рассчитаем налог для ИП Зуева. У него в 2020 году следующие показатели:

Авансы:

· до 25.04.2020 г.: (320 000-220 000)*15% = 15 000 руб.

· до 25.07.2020 г.: (650 000-455 000)*15%-15 000 = 14 250 руб.

· до 25.10.2020 г.: (910 000-630 000)*15%-15 000 – 14 250 = 12 750 руб.

Налог до 30.04.2021 г.: (1 200 000-850 000)*15%-15 000-14 250-12 750 = 10 500 руб.

Что изменилось в расчете УСН «Доходы минус расходы» с 01.01.2020 г. Многим ИП пришлось переходить на «упрощенку» в 2020 году в связи с запретом маркировки на ЕНВД и патенте. И Минфин долго запрещал учитывать расходы на товар, понесенные до перехода на УСН при расчете «упрощенного» налога, если товар продан уже на «упрощенке». А вот прибыль, зато надо было признавать полностью.

Но, наконец-то здравый смысл победил. И депутатами был разработан законопроект № 862653-7, который позволяет учитывать при исчислении УСН-налога «Доходы минус расходы» с 01.01.2020 г.:

· стоимость товаров, если они приобретены еще на «вмененке» или патенте;

· расходы на их хранение, перевозку и пр., если услуги оплачены уже на «упрощенке».

- Новое лицо «упрощенки» в 2020 году

- Налогообложение ИП на УСН в 2020 году без работников: сколько и когда платить (таблица)

- УСН 6% «Доходы»: считаем в свою пользу

- Страховые взносы за себя: как платить, чтобы максимально сэкономить

- Новый режим УСН-онлайн: «упрощенка» стала проще

- Все налоговые льготы УСН в 2020 году: шпаргалка для ИП

Об этом читайте в полной версии нашей статьи

А здесь все самое актуальное о налогах, чтобы инспекторы не застали врасплох

А те, кто не хочет терять время и быть всегда в курсе налоговых сюрпризов добро пожаловать на наш канал

И конечно, будем рады вашим лайкам и комментариям!