Бессрочная облигация (perpetual bond или perpetual) - это облигация без даты погашения. Такую облигацию можно рассматривать как капитал, а не как долг. Эмитент выплачивают купоны на бессрочные облигации формально вечно, а номинальную стоимость выплачивать не нужно. Но есть нюансы. Разберемся.

Фото: facebook.com

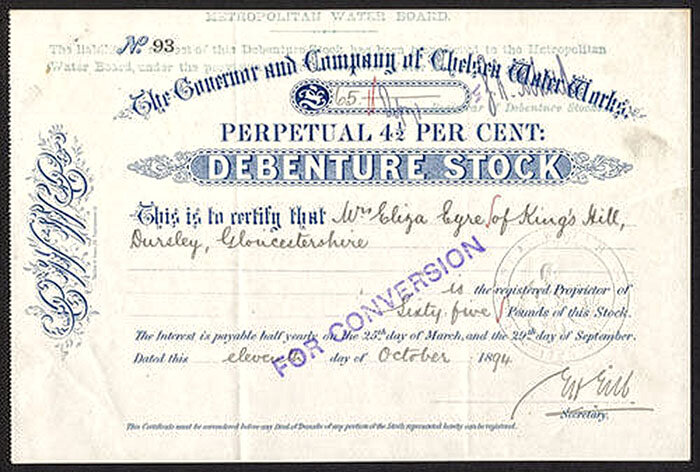

Немного истории

Один из старейших примеров бессрочной облигации был выпущен в 1648 году голландским Водным Советом Lekdijk Bovendams. В настоящее время они находятся во владении Йельского университета, и последний раз проценты были выплачены будущим преемником Lekdijk Bovendams (Hoogheemraadschap De Stichtse Rijnlanden) в 2015 году.

Чуть позже на рынок были выпущены консоли - это форма ценных бумаг, впервые выпущенная в XVIII веке в Великобритании. В 1752 году канцлером казначейства Великобритании и премьер-министром Генри Пелэмом все выпущенные в обращение подлежащие погашению обязательства были конвертированы в один вид ценных бумаг, Английский консолидированный 3,5% аннуитет. Номинальная стоимость консоли была равна 100 фунтов стерлингов. Удивительно, но выпущенные в XVIII веке консоли до сих пор находятся в обороте в форме 2,5% консолидированных облигаций, и составляют небольшую часть портфеля долговых обязательств правительства Соединённого королевства.

Кто является основным эмитентом бессрочных облигаций?

Чтобы понять – кто, нужно сначала понять – зачем. Дело в том, что для таких компаний как банки очень важно иметь в структуре капитала не долговые обязательства, а что-то другое. Классическая, погашаемая, облигация будет являться долгом и ухудшать структуру капитала банка. Другое дело – бессрочная облигация, которая только так называется, хотя на самом деле ближе по своим свойствам к акции. Таким образом, исторически эмитентами бессрочных облигаций являются банки. Тогда такие облигации будут называться субординированными облигациями, что по определению и есть бессрочная облигация (однако, более точное определение будет включать оговорку, что не иметь срока погашения ранее, чем через 5 лет после выпуска), выпущенная банком.

В России единственными эмитентами бессрочных облигаций являются ведущие банки страны, такие как ВТБ (выпустил первым в 2012 году), Газпромбанк, Россельхозбанк и ряд других. Компании не банковского сектора не спешат выпускать бессрочные облигации, хотя им это стало разрешено с января 2019 года. Главным препятствием является требование одобрения выпуска таких облигаций 95% голосов на общем собрании акционеров, что невозможно для классических публичных компаний с распыленным акционерным капиталом.

Каковы свойства бессрочных облигаций?

- Не надо погашать;

- Надо «вечно» платить купон покупателю;

- Более высокий купон, чем по обычным облигациям (у облигаций с правом выкупа он будет еще выше);

- Не дают права голоса как акции;

- Могут быть досрочно выкуплены (если такое оговорено в проспекте эмиссии);

- Права владельцев в случае ликвидации эмитента удовлетворяются в последнюю очередь, после всех кредиторов;

- Практически отсутствует ликвидность (т.е. нет текущего спроса и предложения);

- Некоторые бессрочные облигации имеют оговорку, что не будут выплачивать купон в случае убытков в текущем финансовом году.

Вывод: такие облигации не подходят для простого инвестора. По российским правилам их могут купить только квалинвесторы, для которых главной ценностью таких облигаций будет бессрочное получение фиксированного процентного дохода.

За прибыльные инвестиции!