Оцениваем отраслевой аспект инвестиционной привлекательности американских акций со стабильным ростом дивидендов.

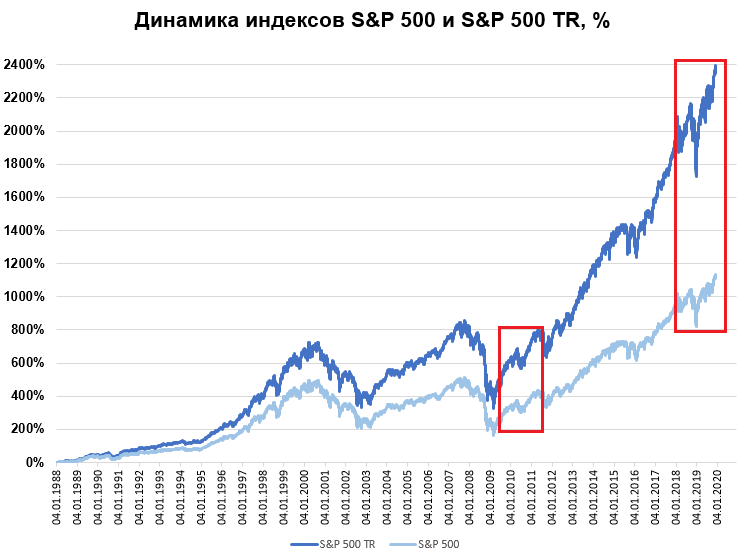

Эффективность долгосрочного инвестирования в дивидендные истории очевидна. Сравнивая доходность индекса S&P 500 с индексом полной доходности акций (total return, TR), наблюдаем более чем двукратное преимущество в доходности дивидендной стратегии. Если индекс S&P 500 за последние 30 лет показал прирост на 1110%, то его коллега, включающий дивидендную доходность, прибавил почти 2400%.

Причем основной прирост «портфелей» приходится на период с конца 2009 г. по настоящее время. За последние 10 лет после окончания острой фазы мирового финансового кризиса наблюдается расширение спреда доходностей ведущего американского индекса и его аналога с учетом дивидендной составляющей с 1,85 до 2,15 раза. Среднегодовой темп роста (CAGR) за 10 лет по S&P 500 составил 10,9% против 13,2% по S&P 500 TR.

При этом, если рассматривать всю совокупность компаний сектора потребительских товаров в индексе S&P 500, то на долю компаний со стабильно возрастающими дивидендами приходится свыше 62%. Таким образом, это наиболее привлекательный сектор для дивидендного инвестирования, не подверженный общим экономическим тенденциям. Компании сектора способны генерировать всевозрастающие финансовые результаты своей деятельности.

Меньше всего щедрых на дивиденды компаний наблюдаем в энергетике (2 эмитента) и по одному представителю — в секторе информационных технологий, недвижимости, телекоммуникации, ЖКХ.

Количественная характеристика отраслей в разрезе «дивидендных историй» американского индекса S&P 500 приводится ниже.

Интересно, что самый «дорогой» сектор на рынке США ($6,1 трлн) информационных технологий, куда входят такие представители как Apple, IBM, Intel, Microsoft и другие, в индексе «дивидендных аристократов» представлен лишь одним эмитентом – ADP (Automatic Data Procs), с текущей дивидендной доходностью в 1,9%. В данном секторе (68 компаний) есть эмитенты и с более высокой дивдоходностью в диапазоне 2–5%, однако ни одна из них не попадает под критерии «дивидендных аристократов».

Акции высокотехнологичного сектора в первую очередь рассматриваются инвесторами в качестве историй роста – у высокотехнологичной отрасли самый высокий показатель полной среднегодовой доходности, исходя из прироста курсовой стоимости акций за последние 10 лет, входящих в секторальный индекс (S&P 500 TR Information Technology Sector +17,1%, 10 years annualized returns). Возможно, с течением времени в списке «дивидендных аристократов» прибавится представителей и технологичного сектора.

Перейдем к оптимизации состава индекса «дивидендных аристократов» с целью выявления наиболее привлекательных акций для включения в секторальный портфель 2020 г.

Дивидендная доходность вкупе с ростом курсовой стоимости ценной бумаги формирует общий доход акционера. Нередко можно встретить ситуацию, когда даже высокая дивидендная доходность не приводит к росту стоимости акции. Например, дивидендная доходность ритейлера одежды Gap приближается к 6%, однако за последние 10 лет курс акций компании опустился на 27%.

При прочих равных такие бумаги будут иметь относительно низкую инвестиционную привлекательность. В этой связи статистическая оценка параметров риск/доходность позволит снизить вероятность включения высоковолатильных акций в «дивидендный портфель».

Итак, критериями оптимизации служат максимизация доходности и минимизация риска инструмента. С целью отсечения неудовлетворяющих нас акций по параметру риск/доходность воспользуемся эталонным значением соответствующего секторального индекса для каждой акции из списка «дивидендных аристократов». Таким образом, в финальный список наиболее привлекательных дивидендных историй могут не попасть даже и отдельные сектора экономики.

В общем, для целей текущего исследования используются коэффициенты волатильности (σ), доходности (CAGR) и значения относительных показателей риск-доходности (σ / CAGR) дивидендных аристократов и соответствующих секторальных индексов.