Характеристики выпуска

Выпуск: Новотранс ХК-001Р-01

Рег. номер: 4B02-01-12414-F-001P

ISIN: -

Дата размещения: 04.12.2019 - 06.12.2019

Дата погашения: 01.03.2023 - 27.11.2024

Номинал: 1000 руб.

Периодичность выплат: 4 раз в год

Размер купона: 8,75% годовых

О компании

Основными видами деятельности Группы являются организация и слежение за перевозкой грузов по железной дороге, а также сдача в аренду железнодорожных вагонов. Группа осуществляет свою деятельность на территории Российской Федерации, хотя железнодорожные вагоны фрахтуются и для зарубежных маршрутов.

Большая часть железнодорожной сети и соответствующей инфраструктуры в Российской Федерации принадлежит ОАО «Российские железные дороги» (ОАО «РЖД»), компании, контролируемой государством. ОАО «РЖД» взимает плату по регулируемым государством тарифам за использование инфраструктуры и предоставление некоторых услуг. Операции Группы могут быть подвержены влиянию при изменении положений, регулирующих использование инфраструктурных активов, находящихся в пользовании ОАО «РЖД».

АО «Холдинговая компания «Новотранс» – головная компания группы Новотранс, частного оператора железнодорожного подвижного состава, оперирующего на территории РФ, СНГ и стран Балтии, а также контролирующего ряд стивидорных активов в порту Усть-Луга и четыре вагоноремонтных завода в Московской, Иркутской, Кемеровской областях и в Алтайском крае.

Рейтинги кредитных агенств

Компании присвоен рейтинг ruA с прогнозом Стабильный от рейтингового агенства “Эксперт РА”.

Также рейтинговое агенство “Эксперт РА” присвоило кредитный рейтинг облигационному займу серии 001Р-01 на уровне ruA с прогнозом Стабильный.

Обзор финансовой деятельности компании

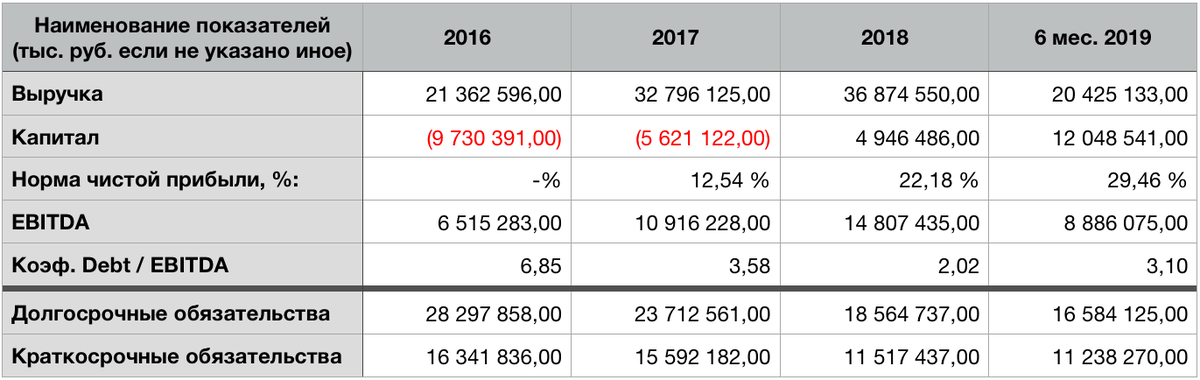

Согласно отчетам по стандарту МСФО основные показатели финансовой деятельности компании выглядят следующим образом:

Возможные риски, которые могут повлиять на финансовые показатели компании, отмеченные в аудиторском заключении

Судебные разбирательства

Группа имеет ряд незначительных исков и претензий, касающихся основной хозяйственной деятельности, и несущественные претензии государственных органов. Руководство считает, что ни одна из этих претензий в отдельности или в совокупности не будет иметь существенного негативного влияния на деятельность Группы.

Условные налоговые обязательства

Так как российское налоговое законодательство не содержит четкого руководства по некоторым вопросам, Группа время от времени применяет такие интерпретации законодательства, которые приводят к снижению общей суммы налогов по Группе. Руководство в настоящее время считает, что его позиция в отношении налогов и примененные Группой интерпретации с достаточной степенью вероятности могут быть подтверждены, однако, существует риск того, что Группа понесет дополнительные расходы, если позиция руководства в отношении налогов и примененные Группой интерпретации законодательства будут оспорены налоговыми органами. Влияние такого развития событий не может быть оценено с достаточной степенью надежности, однако может быть значительным с точки зрения финансового положения и/или хозяйственной деятельности Группы в целом.

Мнение

ООО Грузовая компания «Новотранс» является одним из крупнейших операторов железнодорожного подвижного состава России и СНГ. Стоимость активов холдинга в 2018 году превысила 54 млрд руб. Общий парк грузовых вагонов — свыше 25 тысяч единиц. Компания входит в TOP-10 рейтинга операторов подвижного состава INFOLine Rail Russia и в рейтинг РБК TOP-400 лучших предприятий России.

Итоговый объем размещения дебютного выпуска рублевых облигаций АО Холдинговой компании «Новотранс» на Московской бирже установлен в размере 6 миллиардов рублей. Финальный ориентир ставки первого купона составил 8,75% годовых, что соответствует эффективной доходности к погашению на уровне 9,04% годовых. Срок обращения — 5 лет. По выпуску предусмотрена амортизационная система погашения: по 12,5% от номинала будут погашены в даты выплат 13-20-го купонов (купоны квартальные). Техническое размещение бумаг на бирже запланировано на 4 декабря.

Большим плюсом на мой взгляд является то, что компания отчитывается по стандарту МСФО, тем самым предоставляя консолидированную отчетность по всем компаниям холдинга. Также стоит отметить наличие кредитного рейтинга от агенства “Эксперт РА”, присвоенного данному облигационному выпуску, на уровне ruA с прогнозом Стабильный.

Из отчетов видно, что в период 2016 - 2017 года у компании были большие долговые обязательства и отрицательный капитал, однако мы можем наблюдать рост выручки холдинга на всем рассматриваемом промежутке времени. Стоит отметить также, что компания показывает хорошую динамику показателя Нормы прибыли.

Теперь давайте взглянем на другие показатели, которые нас интересуют - это долговая нагрузка. Хочется отметить грамотную стратегию менеджмента компании, благодаря которой мы видим хорошую динамику по уменьшению долга.

Тенденция к уменьшению наблюдается как в долгосрочных обязательствах, так и в краткосрочных. По итогам первого полугодия 2019 года коэффициент Долг / EBITDA составляет 3,10 и на мой взгляд это достаточно неплохой показатель для такого холдинга.

Еще раз обратимся к показателю Норма чистой прибыли - его значение на отчетную дату составляет 29,46%, а по итогам 2018 года этот показатель был 22,18%. В данном случае мы можем наблюдать, что норма прибыли значительно выше, чем процентная ставка по купону, которую предлагает Эмитент, а значит вероятность возврата заемных средств и процентов по нему достаточно высока.

Таким образом мы видим позитивную динамику основных показателей холдинга и грамотную политику управления бизнесом. По оценкам большинства экспертов, повышенный интерес инвесторов к дебютному выпуску облигаций АО ХК «Новотранс» связан именно с невысоким долгом компании и планами направить средства от размещения облигаций на рефинансирование.

В заключении хочу привести слова президента ГК “Новотранс” - Константина Гончарова, касательно данных консолидированной финансовой отчетности за 9 месяцев 2019 года:

Что касается отчетности по МСФО, то чистая прибыль Группы увеличилась на 72% по сравнению с прошлым годом. Холдинг показал рентабельность по чистой прибыли на уровне свыше 28%. При этом финансовые расходы нам удалось сократить почти вдвое, а чистый долг — на 2,6 млрд рублей. Соотношение чистый долг/EBITDA мы сейчас имеем на уровне 1,17. Сам показатель EBITDA увеличился на 20% и составил более 13 миллиардов рублей. В этом году Группе удалось удвоить собственный капитал. В целом «Новотранс» показывает высокую динамику. Это касается и роста объема годовой выручки от реализации услуг, темпа прироста чистой прибыли и инвестиций в основной капитал.

На сайте компании пока что отсутствует опубликованный отчет по итогам работы компании за 9 месяце 2019 года, поэтому нам остается только поверить словам президента компании и ждать официального выхода.

Таким образом инвестиции в облигации Группы Компаний “Новотранс” смотрятся достаточно привлекательными, тем более в условиях низкой ключевой ставки и падения доходностей так называемых “безрисковых” инструментов. Данная компания полностью соответствует риск-профилю моего основного инвестиционного портфеля и поэтому я буду ждать размещения данного выпуска на Московской бирже, чтобы добавить бумаги в свой портфель. Что касается сроков погашения, то 5 лет для меня несколько большой период. Нельзя с большой уверенностью сказать, что в течении этого периода ключевая ставка будет находится на таком же низком уровне, как сейчас. Поэтому стоит пристально следить за политикой ЦБ и на основании изменений ключевой ставки делать выводы о целесообразности удержания данных облигаций в своем портфеле. Также не стоит забывать о регулярном мониторинге финансовой деятельности компании. Конечно, наличие рейтинга со стабильным прогнозом дает некоторую уверенность, но не стоит забывать про печально известный Lehman Brothers по которому кредитный рейтинг был понижен уже после того, как в компании начались проблемы. Первое правило инвестора - никогда не теряй деньги.

Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. Данный обзор и прочие обзоры размещенные в группе - это лишь мнение автора относительно финансовых показателей той или иной компании, того или иного актива и они не могут быть рассмотрены или использованы в качестве индивидуальной инвестиционной рекомендации. Проект “Live Investing Group. Investments” и его владельцы не осуществляют деятельность по инвестиционному консультированию, не являются инвестиционными советниками и не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Помните, что операции с ценными бумагами связаны с риском как частичной, так и полной потери денег и требуют получения соответствующих знаний и опыта.