Спрос на альтернативные цифровые валюты будет расти и к 2030 году они в конечном счете заменят наличные деньги, говорится в отчете «Представьте 2030-й» немецкого Deutsche Bank. Целая глава отчета посвящена криптовалютам, развитию индустрии и будущему цифровых валют. Ее полный перевод – только на канале Mine.

Криптовалюты появились в начале 10-х годов, но приковали внимание к себе лишь в 2017, когда цена BTC выросла до почти $20 000 долларов. Новость о том, что Facebook запускает криптовалюту Libra касалась уже всех уровней общества и политики. Неудивительно для соцсети Facebook с ее базой в 2 млрд пользователей, благодаря которой она способна «подорвать» нынешнюю финансовую систему и превратить использование криптовалют в «мейнстрим».

При этом, до сих пор криптовалюты рассматриваются как «дополнение», а не «заменитель» существующей финансовой системы. Несмотря на известные преимущества, в частности, безопасность, скорость, низкие комиссии за транзакции, простота хранения и актуальность в цифровую эпоху, им так и не удалось стать глобальным средством платежа.

Эта ситуация может быть иной, если GAFA (или китайская BATX) преодолеет нормативные барьеры. В долгосрочной перспективе это расширит привлекательность криптовалют, ускорит их внедрение и конечном итоге даст им возможность заменить фиатные деньги. При этом, им способствуют правительства, банки и поставщики карт, которые преследуют схожую цель –устранение наличных денег.

Движение к «безналичному обществу»

В то время как правительства больше заботятся об исключении из обращения крупных банкнот, которые часто используются в «теневой» экономике, банки ищут способы стимулировать микроплатежи с помощью карт и технологических инноваций, например, бесконтактных и мобильных платежей.

Важнейшим здесь представляется то, что происходит в двух самых густонаселенных странах мира. До сих пор Китай и Индия запрещали покупку и продажу криптовалют. Однако, в конце октября председатель КНР Си Цзиньпин назвал блокчейн «важным прорывом для независимых инновационных технологий».

По сути он повторил более ранее заявление китайского Центробанка (PBoC) о намерении заменить наличные деньги цифровой валютой Центрального банка (CBDC) с целью поддержки и интернационализации юаня. Об этом проекта известно пока немного, но судя по информации из открытых источников китайская CBDC может иметь такие характеристики:

- ее эмитентами будет как PBoC, так и коммерческие банки

- кошельки для нового токена будет проэктировать PBoC, возможно в них не будут использоваться блокчейн-технологии.

При поддержке правительства вполне вероятно, что CBDC будет быстро внедрена в Китае.

В 2016 году правительство Индии объявило, что банкноты в 1 000 и 500 рупий выводятся из обращения несмотря на сильное сопротивление со стороны населения и временный дефицит наличных. В 2019 специальная правительственная предложила ввести официальную государственную цифровую валюту со статусом законного платежного средства, которую будет регулировать Резервный банк Индии (RBI).

Смогут ли потребители принять изменения?

В XX веке большинство компаний и розница были «заточены» под наличные. Сейчас ситуация изменилась. Ритейлеры предпочитают получать цифровые платежи, поскольку поучение наличных требует их подсчета и операций со счетами с их очередями в банках и рисками кражи. Эти факторы перевешивают стоимость комиссий по кредитным картам при сопоставимых объемах транзакций. Следующим логичным шагом станет появление альтернативы в виде цифровых денег, которые устранят дополнительные сборы банков и платежных сервисов.

Согласно исследованию Deutsche Bank Research, почти две трети потребителей уже сейчас предпочитают «дематериализованные» средства платежей наличным, а треть считает проблемой обеспечение анонимности платежей. Криптовалюты соответствуют этим критериям.

Приятие цифровых платежных технологий ускоряется

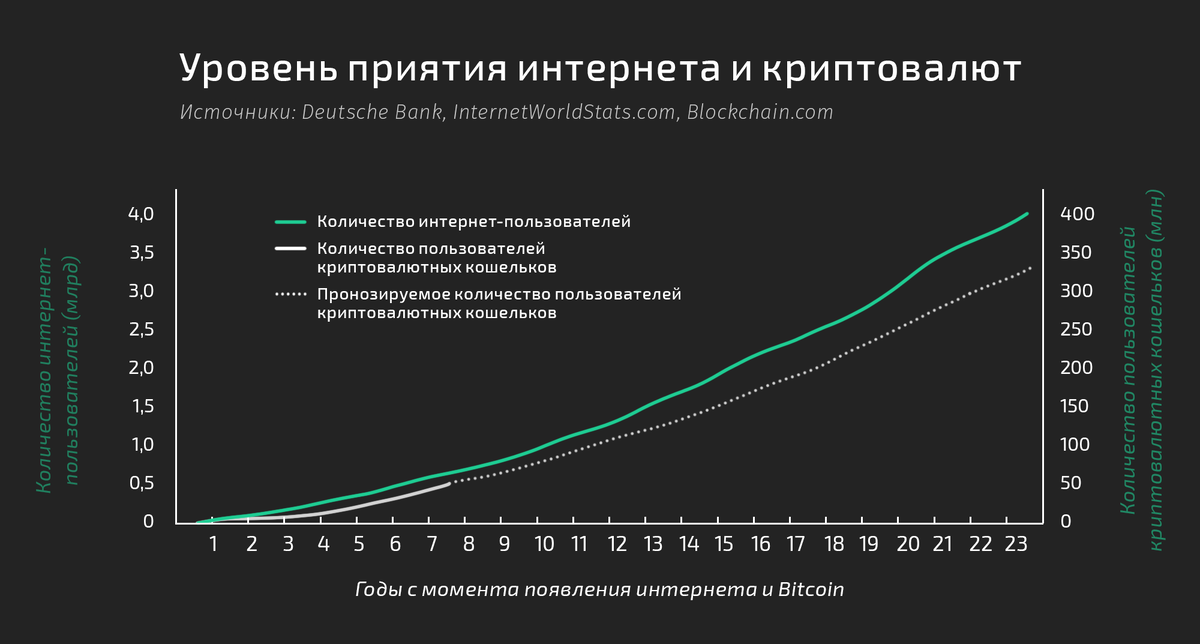

Предполагается, что цифровые валюты вскоре будут регулироваться на государственном уровне, а пользователи интернета в большинстве своем примут их, поэтому темпы приятия криптовалют растут. Инфографика ниже демонстрирует рост числа пользователей криптовалютных кошельков. Если нынешние тенденции сохранятся, в 2030 году может эта цифра может достичь 200 млн.

Будущее криптовалют

Чтобы достичь максимального распространения, криптовалюты должны преодолеть три основных препятствия. Во-первых, они должны стать полностью легитимными для властей государств и местных регуляторов, что обеспечит стабильные цены и глобальный охват цифровых валют.

Для этого необходимо заключать партнерские соглашения с ключевыми заинтересованными сторонами. Прежде всего это операторы самых популярных мобильных приложений Apple Pay и Google Pay, эмитенты самых распространенных платежных систем Visa и Mastercard, и крупнейшие ритейлеры, например, Amazon и Walmart. Если эта проблема будет решена, возможное будущее наличных денег окажется под угрозой.

Существуют и другие проблемы. Прежде всего, новая финансовая система потребует надежных источников электроэнергии, от потребления которой она будет полностью зависеть. Для обеспечения плавного перехода на полностью цифровую основу финансовая система должна быть готова успешно противостоять рискам отключения электричества и кибератак.

Правительствам все потребуются системы надежного хранения больших массивов данных своих граждан за границей. Например, Эстония выбрала Люксембург для хранения полной резервной копии правительственных данных, включая данные о здоровье своих граждан, численности населения и бизнесе.

Стихийные бедствия, изменение климата и глобальное потепление также представляют собой проблемы, которые предстоит решить. В 1989 году Квебек погрузился во тьму на девять часов из-за вспышки на Солнце. Кибератаки также становятся все более частыми. В январе 2018 года токийская криптовалютная биржа Coincheck сообщила о похищении £400 млн. Несмотря на то, что транзакции большинства криптовалют являются публичными, все 523 млн украденных монет оказались на анонимных счетах.

Появление глобальной криптовалюты, судя по всему, это дело ближайшего десятилетия. Некоторые государства с мощными банковскими системами уже тестируют собственные криптовалюты, которые сами по себе могут служить продвинутым инструментом в «цифровых войнах», во время которых грань между криптовалютами, финансовыми институтами и государственным и частным секторами может стать размытой. Вопрос в том, какая страна будет первой, кто получит все необходимые лицензии и создаст альянсы.