Характеристики выпуска

Выпуск: Пионер-лизинг-БО-П03

Рег. номер: 4B02-03-00331-R-001P

ISIN: -

Дата размещения: 26.11.2019 - 20.11.2020

Дата погашения: 04.10.2029

Номинал: 1000 руб.

Периодичность выплат: 12 раз в год

Размер купона: 13,25% годовых

О компании

Компания осуществляет деятельность на протяжении 14 лет, из которых последние 10 лет основным видом деятельности является лизинг. ООО “Пионер-Лизинг” специализируется на оказании стандартных лизинговых услуг и услуг возвратного лизинга, в том числе: автотранспортных средств, спецтехники, оборудования, жилой и нежилой недвижимости. Клиентами компании являются юридические лица, индивидуальные предприниматели и физические лица.

ООО “Пионер-Лизинг” является материнской компанией по отношению к АО “НФК-Сбережения” и ООО “НФК-Структурные инвестиции”.

Дочерняя компания АО “НФК-Сбережения” (осуществляет свою деятельность на протяжении 16 лет) оказывает широкий спектр услуг физическим и юридическим лицам в основных сегментах финансового рынка, осуществляет брокерскую и дилерскую деятельность, деятельность по управлению ценными бумагами и депозитарную деятельность, является прямым участником торгов на Московской и Санкт-Петербургской биржах.

ООО “НФК - Структурные инвестиции” (ООО “НФК-СИ”) было зарегистрировано в декабре 2018 года, с уставным капталом в размере 1 млн. руб., в целях горизонтальной диверсификации бизнес-процессов, связанных с привлечением материнской компанией внешнего финансирования и взаимодействием с финансовыми институтами.

Помимо традиционных направлений, компания осуществляет деятельность по развитию краудфандинговой платформы по привлечению субъектами малого и среднего бизнеса внешнего финансирования со стороны физических лиц и развитием интернет-магазина финансовых продуктов.

Рейтинги кредитных агенств

У эмитента и ценных бумаг эмитента отсутствуют кредитные рейтинги.

По данным рейтингового агенства “Эксперт РА” в рэнкинге лизинговых компаний по итогам 2018 года по размеру лизингового портфеля компания заняла 98 место, а по объему нового бизнеса - 105 место.

Обзор операционной и финансовой деятельности компании

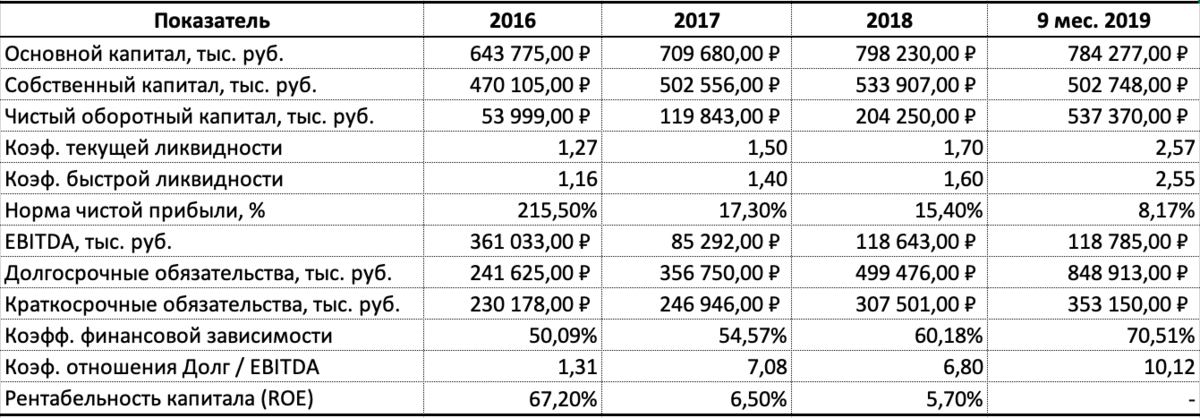

Основные показатели финансовой деятельности

Основные показатели операционной деятельности

Мнение

Для нас, как для инвестора, который «выдает кредит» компании, на самом деле интересно достаточно ограниченное количество показателей. В первую очередь нужно обратить внимание на коэффициенты ликвидности, которые на всех рассматриваемых периодах были выше 1, а по последнему отчету коэффициенты текущей и быстрой ликвидности составили 2,57 и 2,55 соответственно. Здесь стоит оговориться, что такое увеличение показателей ликвидности связано с резким увеличение дебиторской задолженности, которая в свою очередь увеличилась в связи с расширением географии присутствия и увеличением текущего лизингового портфеля.

Однако, как видно из графика, рост текущего лизингового портфеля на текущий момент не сильно повлиял на показатель выручки компании, а только привел к увеличению дебиторской задолженности. Для лизингового бизнеса это в целом нормальная практика - иметь повышенную дебиторскую задолженность, однако из графика видно, что выручка практически не выросла в 2018 году с ростом портфеля.

Также можно отметить положительный тренд на уменьшение кредиторской задолженности.В структуре долга кредиторская задолженность составляет 6,22%, а основным кредитором является дочерняя компания НФК-Сбережения, на долю которой приходится 42,69% задолженности. На данный момент у Эмитента безупречная кредитная история.

Следующий показатель, на который нужно обратить внимание - это капитал. Здесь мы видим стабильное увеличение капитала на всех рассматриваемых промежутках, что говорит о грамотном управлении бизнесом.

Кроме показателя капитала компании нужно обратить внимание на такой коэффициент, как норма чистой прибыли - это показатель прибыльности компании. Т. е. этот показатель демонстрирует, сколько прибыли приходится на единицу (рубль) выручки. Соответственно, он служит характеристикой доходности (эффективности) осуществляемой деятельности.

Норма прибыли дает возможность оценить доходность бизнеса, которая имеет место после осуществления всех связанных с ним расходов и вычета причитающихся к уплате налогов. Хорошим считается значение этого показателя в пределах от 8 до 20%. Чем он выше, тем более высокой доходностью и эффективностью характеризуется бизнес.

В частности этот показатель используется для определения целесообразности предоставления юрлицу кредита или займа на пополнение оборотных средств. Если норма прибыли выше, чем процентная ставка, то вероятность возврата заемных средств и процентов по нему высока. Если же имеет место обратная картина, то возврат средств может оказаться для эмитента затруднительным.

В нашем случаем этот показатель на дату последнего отчета компании составляет 8,17%. Т.е. в целом показатель нормы прибыли можно считать удовлетворительным, но если сравнивать его со ставкой по купону, которую предлагает эмитент, то видно, что норма прибыли недостаточна, для обслуживания этого займа. Однако не стоит забывать, что это показатель рассчитанный по итогам 9 месяцев.

Из рисков для бизнеса стоит отметить высокую конкуренцию на рынке лизинга и небольшую географию присутствия эмитента на рынке. В рамках нового бизнеса по регионам преобладали следующие Федеральные округа (2017 и 2018 года соответственно):

Также большим минусом является отсутствие кредитного рейтинга. Место в рэнкинге лизинговых компаний наш эмитент также занимает не самое высокое, например его прямой конкурент ЗАО “ЛК ”Роделен“ занимает 65-е место по данным рейтингового агенства ”Эксперт РА“. А другой конкурент рассматриваемого в настоящий момент эмитента - АО ”ЛК “Европлан” - имеет рейтинг A(RU) от рейтингового агенства “Эксперт РА”. Так что в этом плане Пионер-Лизинг отстает от своих конкурентов.

Следующий показатель, который нужно упомянуть - это рентабельность капитала (ROE). Данный показатель характеризует насколько эффективно используется капитал (активы) компании. Не трудно догадаться, что чем выше этот показатель, тем в целом лучше. Так для зрелого бизнеса ROE на уровне 10-15% это достаточно хороший показатель. Для нас в любом случае важно, чтобы показатель ROE, как минимум, обгонял инфляцию. По итогам 2018 года данный показатель составил 5,7%, а инфляция за тот же период, по данным Росстата, составила 4,3%.

Теперь давайте посмотрим на динамику долговой нагрузки компании и на коэффициенты финансовой зависимости. Из графика мы можем видеть, что долговая нагрузка на компанию возрастает на всех рассматриваемых интервалах и особенно этот рост ускорился в 2019 году. Коэффициенты ликвидности, о которых говорилось выше, говорят нам о возможностях компании покрыть свои краткосрочные обязательства, которых в 2,4 раза меньше долгосрочных.

В свою очередь коэффициенты финансовой зависимости говорят о возможностях компании рассчитаться по всем своим долгам. Как видно из графиков данные коэффициенты находятся далеко за пределами “зоны комфорта”. Так согласно коэффициента финансовой зависимости около 70% от активов компании составляют долги. На мой взгляд это очень большой показатель закредитованности даже для лизинговой компании.

Последнее, на что хотелось бы обратить внимание, перед подведением итогов - это собственно объявленная купонная доходность - она составляет 13,25% годовых. Во первых это более чем в два раза выше ключевой ставки ЦБ на данный момент, а во-вторых это выше уровня доходности, который освобожден от уплаты НДФЛ (КС + 5%). Так что если кто-то решит добавлять облигации данного выпуска в свой портфель, то необходимо будет учесть НДФЛ, чтобы увидеть итоговую доходность.

Подводя итоги, можно сказать, что инвестиции в облигации данного выпуска имеют повышенные риски и в данном случае нельзя однозначно говорить, что эмитент сможет содержать свой долг на всем сроке облигационного займа.

Основными рисками на мой взгляд здесь являются высокая конкуренция в этом виде бизнеса и маленькая география присутствия компании. Также из отчета компании не очень понятно какой сектор экономики занимают клиенты компании - достаточно ли дифференцирован бизнес в этом направлении, чтобы пережить возможные проблемы в отдельных секторах.

Что касается анализа в рамках основных показателей, с помощью которых оценивается кредитоспособность эмитента, то видно, что значения этих параметров говорят нам о высоких кредитных рисках эмитента.

Конечно, более полная картина сложится, когда выйдет годовой отчет компании за 2019 год, однако динамика на рассматриваемых интервалах говорит не в пользу кредитоспособности эмитента.

Я, как более консервативный инвестор, не буду рассматривать облигации данного выпуска для включения в свой основной инвестиционный портфель. Что касается добавления облигаций эмитента в портфель ВДО, то, как и в случае с ЗАО “ЛК ”Роделен“, я допускаю такую возможность на срок до полугода - года с возможной дальнейшей продажей на вторичном рынке. Помимо этого, в случае добавления облигаций данного выпуска в портфель, я также буду проводить мониторинг деятельности компании и анализ отчетов на постоянной основе. На мой взгляд это обязательное условие, если вы добавляете в свой портфель активы с повышенными рисками. Если по итогам 4 квартала 2019 - 1 квартала 2020 года динамика основных финансовых показателей не улучшится, то я буду принимать решение о целесообразности сохранения облигаций данного выпуска в свое инвестиционном портфеле ВДО.

Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. Данный обзор и прочие обзоры размещенные в группе - это лишь мнение автора относительно финансовых показателей той или иной компании, того или иного актива и они не могут быть рассмотрены или использованы в качестве индивидуальной инвестиционной рекомендации. Проект “IPC” и его владельцы не осуществляют деятельность по инвестиционному консультированию, не являются инвестиционными советниками и не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Помните, что операции с ценными бумагами связаны с риском как частичной, так и полной потери денег и требуют получения соответствующих знаний и опыта.