Добрый день!

Каждая молодая семья или студент хочет обладать собственной квартирой. У многих это мечта или огромная цель. Попробуем разобраться , что лучше? Квартира в ипотеку сейчас или накопления в течении продолжительного времени. Для примера возьмем однокомнатную квартиру в Самаре т.к. сам планирую покупать там.

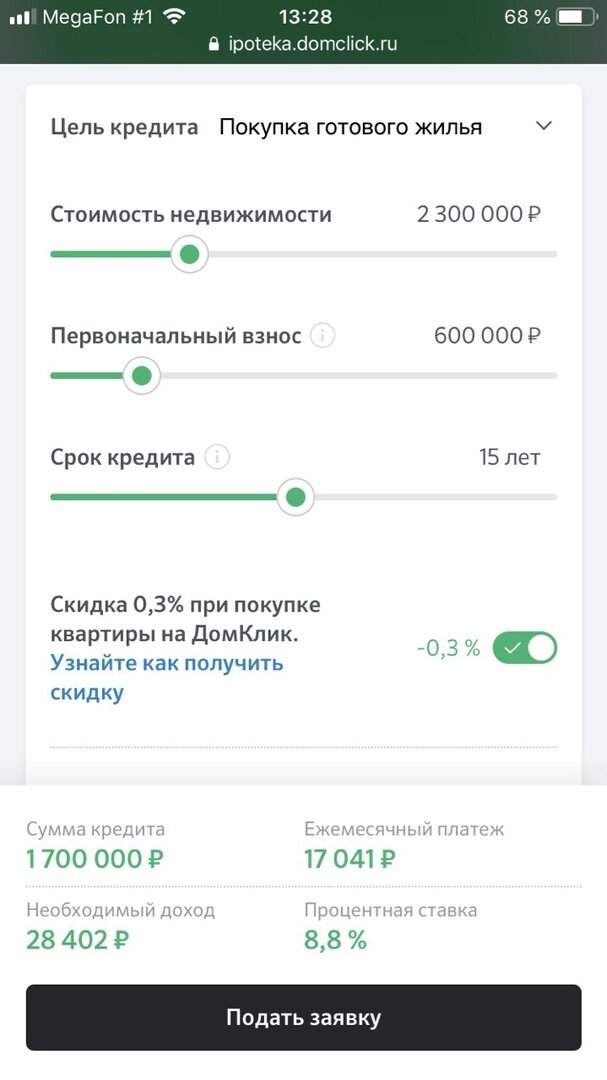

Изучив сайты объявлений понимаем , что цена за однокомнатную квартиру площадью около 30 кв. м. в старом фонде с пригодным для жилья ремонтом, составляет 2.3 млн. руб.

Перед два пути развития сценария:

1. ипотека

2. накопления

Рассмотрим первый вариант : ипотека.

Т.к. я получаю зарплату в Сбербанке, то и оформляться буду там. Ниже примерный расчет по стоимости квартиры с первоначальным взносом 600 тыс. руб. Как видим ежемесячный платеж составит 17041 руб.

Считаем за 15 лет переплата составит 1 366 530 руб., общая сумма выплат 3 066 530 руб. При этом вы сможете вернуть налоговым вычетом 260 тыс. руб , что сократить переплату на 15 % примерно.

Теперь перейдем ко второму варианту: накопления.

Тут воспользуемся банковским вкладом под 6 % годовых в данный момент. Но не забываем нам надо где-то жить , а это значит снимать квартиру. Средняя стоимость аренды в Самаре 14000 руб. Получается у нас остается всего лишь 3000 тыс. руб для пополнения банковского вклада не густо. Такими темпами много не накопишь. А цены на жилье за 10 лет по-любому вырастут.

Вывод: ипотека выгодна , если большой первоначальный взнос и сумма выплат небольшая. Конечно , много нюансов , но личное мое мнение если Вы не зарабатываете по 200 тыс. руб в месяц лучше брать ипотеку.