Стоимость жилья в разных регионах нашей страны варьируется. Самая высокая она в Москве, Подмосковье, Санкт-Петербурге. Однокомнатная квартира в районе МКАД стоит от 4 млн. рублей, а «однушки» в более престижных районах столицы стоят свыше 5 000 000.

Накопить такую сумму при средней зарплате в Москве 30-40 000 рублей можно, но длительное время придется жить, «затянув пояс потуже». Если вы сможете откладывать на покупку жилья по 20-30 тысяч в месяц, на квартиру за 4 млн. рублей вы накопите через 10-11 лет.

Такой вариант подходит только молодежи. Начав копить в 20-25 лет, к 35 годам вы сможете обеспечить себя квартирой при условии, что у вас все это время будет стабильный доход. Для семейных людей старше 30 лет накопить нужную сумму будет проблематично. В этой ситуации можно только стараться откладывать больше и соответственно больше зарабатывать.

Покупка недвижимости из своего кармана за полную стоимость (без кредитования) – не редкость для рынка недвижимости. Таких сделок в год совершается примерно 20%.

В регионах стоимость жилья ниже, но и уровень доходов у населения соответственно меньше. Квартиру можно купить за 1 млн. и даже дешевле.

Чтобы накопить на недвижимость вам придется контролировать свои расходы и проявлять дисциплинированность. Она будет выражаться в ежемесячном пополнении копилки на финансовую цель.

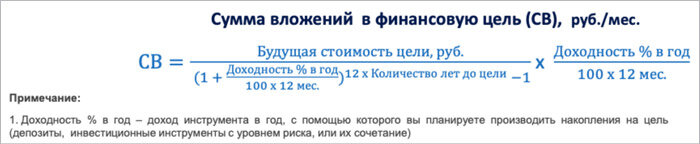

Для расчета вложений в недвижимость воспользуйтесь следующей формулой:

Инвестирование как способ быстрее накопить на покупку жилья

Быстрее накопить на покупку жилья можно, не только увеличив свой доход, но инвестируя в какой-либо бизнес, ценные бумаги, акции, облигации федерального займа.

1. Инвестировать на фондовом рынке можно как самостоятельно, так и с помощью финансового аналитика – профессионала, умеющего работать с биржевыми инструментами и стратегиями.

Чтобы создать капитал и инвестиционный портфель и выйти на пассивный доход, пройдите бесплатный курс «Первые шаги в инвестировании» от Школы Практического Инвестирования г. Санкт-Петербурга.

2. Вкладывать деньги можно в стартапы, но делать это нужно предельно осторожно, взвесив факторы доходности и рисков. Иначе вы рискуете лишиться всех накопленных средств и начать копить заново.

3. Откройте депозитный счет в банке, который будет защищен государством и даст вам дополнительный доход. Это поможет накопить быстрее, хотя часто депозиты дают невысокую прибыль, которая не перекрывает инфляции. Однако, и в этом случае ваши накопления будут выше, чем при «хранении под подушкой».

Найдите счет с ежемесячной капитализацией (процентом на остаток), чтобы доходы по депозиту росли быстрее.

Рассчитать, сколько денег какой вклад даст вам в будущем, можно на ресурсах: Банки.ру и Сравни.ру.

Если вы планируете покупку недвижимости через 10 лет, будьте готовы к тому, что за это время стоимость квартиры изменится из-за роста инфляции. Для определения инфляции (того, насколько увеличится цена) используйте специальную расчетную формулу.

Она позволяет рассчитать стоимость финансовой цели в будущем (в нашем случае, квартиры).

Цена в будущем = сегодняшняя цена х (индекс потребительских цен/100) количество лет до цели

Индекс потребительских цен (ИПЦ) рассчитывается из статистических данных о товарах и услугах, их цены. Данные по ИПЦ легко найти через поиск Яндекса.

Подробнее о том, как купить квартиру без ипотеки, вы можете прочитать здесь: https://papapomog.ru/business-advice/kak-kupit-kvartiru-bez-ipoteki

Понравилась статья? Мы реально старались! Отблагодарите нас:

1. Ставьте лайк👍!

2. Подписывайтесь на наш канал!