Ранее я рассказывал вам про открытие в этом году ИИС в банке ВТБ, и закрытии предыдущего. В моей семье два ИИС, оформленные на меня и мою супругу. Хочу сегодня подробнее поделиться с вами своими отзывами и рассказать о финансовой стратегии доходности инвестиционных счетов.

Как мы открыли ИИС в банке ВТБ

Для нас оптимальным решением было открытие инвестиционных счетов в банке ВТБ, поскольку мы используем в своей семье зарплатные мультикарты банка. Для нас решающим в выборе брокера стала возможность вывода купонов доходных облигаций на отдельный счет. Финансовая стратегия ведения обоих счетов примерно одинаковая:

- минимальная комиссия при минимальных сделках без ежемесячной абонентской платы;

- ежегодное пополнение на сумму до 400 000 рублей с возможностью применения налогового вычета А от суммы инвестиций на ИИС;

- доходность инвестиций должна превышать ставки по рублёвым вкладам в банках.

При открытии счета с 1 июля 2019 года через приложение ВТБ Мои Инвестиции или ВТБ-Онлайн, подключается тариф — «Мой онлайн» без абонентской платы (отсутствие ежемесячной комиссии за обслуживание, комиссия брокера за сделки — 0,05% от суммы, комиссия биржи за сделки — 0,01% от суммы). Так просто и были нами открыты счета через мобильные приложения.

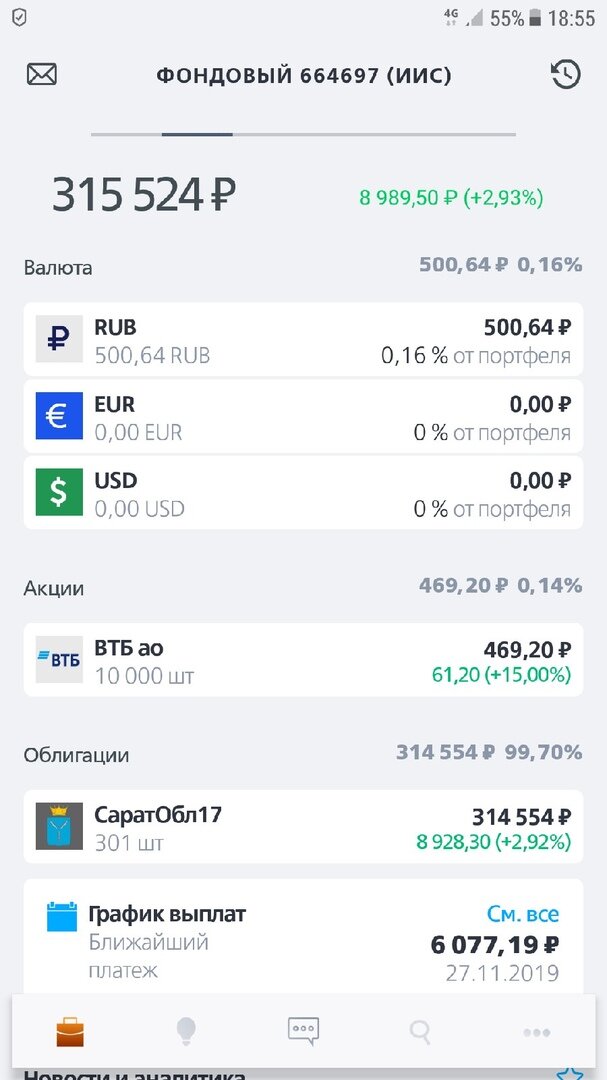

Мы инвестировали на каждый ИИС по 300 000 рублей, что предполагает возврат НДФЛ в следующем году нам обоим по 39 000 рублей (+13% от перечисленного работодателем) На свой счет я приобрёл акции, на счет супруги облигации.

Давайте пошагово рассмотрим стратегию инвестиций в облигации с целью увеличения доходности выше банковского депозита на примере ИИС.

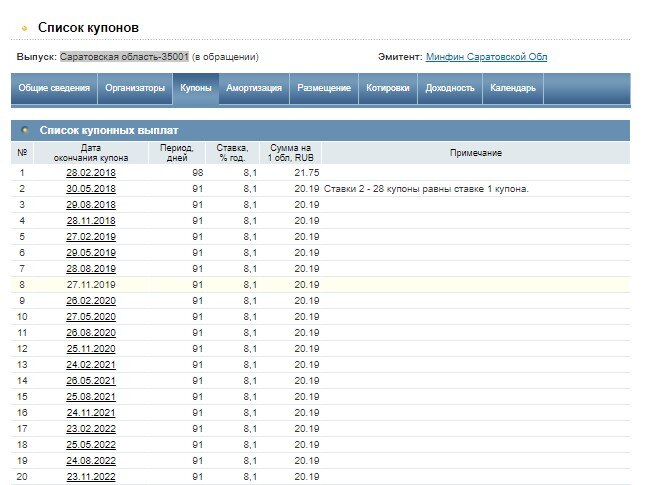

На общую сумму менее 300 000 рублей в августе 2019 года была куплена 301 облигация Саратовской области 35001 с ежеквартальными выплатами купонов по ставке 8,1% годовых. Цена облигации составляла меньше номинала, это позволило приобрести с учетом комиссии 301 штуку, что предполагает сегодня получение ежеквартально в течении трёх лет 6077 рублей 99 копеек.

В ноябре будет начислена ближайшая купонная выплата и на эти деньги будут куплены 5 или 6 облигаций в зависимости от их курсовой стоимости. Стратегия ежеквартального реинвестирования дохода, по сути принцип сложных процентов.

В целом ни один вклад в банке сегодня не принесёт вам такого дохода. Облигации будут полностью погашены по номиналу в конце срока.

Каждый квартал мы будем показывать вам изменение доходности на обоих наших инвестиционных счетах и рассказывать о стратегии инвестирования в режиме реального времени. Подписывайтесь на канал, и вы обо всём узнаете первыми.

На втором ИИС доходность тоже превышает доходность по вкладам, плюс используется финансовая стратегия инвестиций в дивидендные акции. Свой предыдущий опыт я описал вам в этой статье, прочитайте перейдя по ссылке. Если вам нравятся такие финстрипы, то обязательно оставляйте комментарии, напишите своё мнение, давайте обсуждать вместе. Подписывайтесь на канал, ставьте лайки и я каждый день постараюсь делиться с вами своими мыслями и своим опытом. Давайте развиваться вместе, мы обязательно намного быстрее станем образованнее и финансово независимыми.