Не так давно в своей статье «О приближающемся финансовом кризисе» я указывал на очевидные признаки надвигающейся рецессии в Американской экономике. Почему о приближении мирового кризиса я сужу именно по экономике этой страны, объяснялось там же. Однако несправедливо было бы в этом контексте не рассмотреть состояние второй (по некоторым данным первой) экономики мира — Китайской.

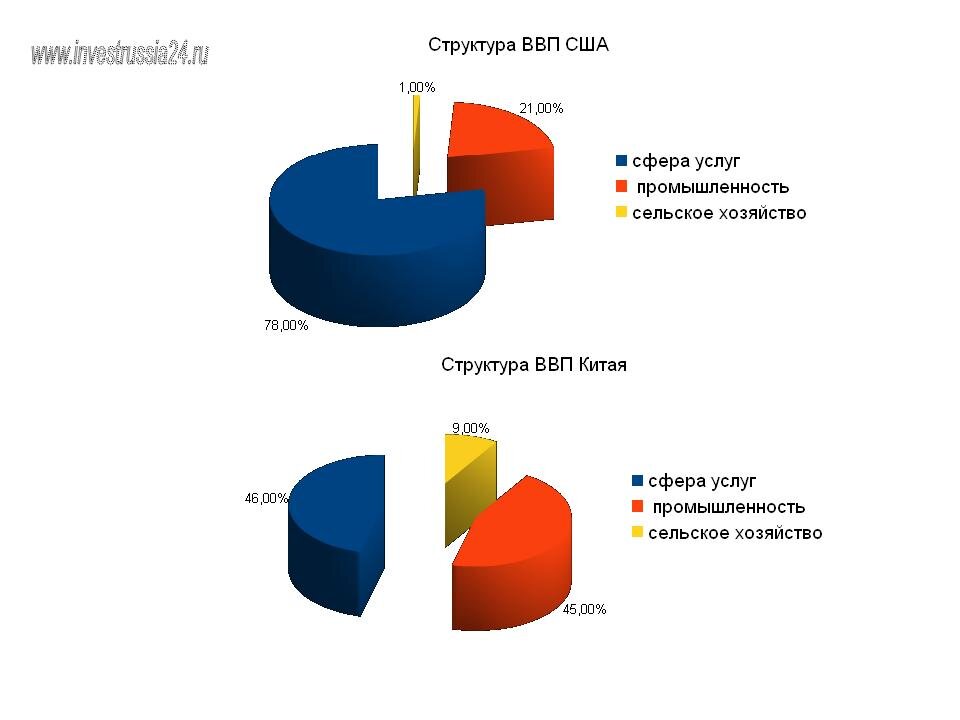

В кругу экономистов давно существует спор по поводу того, какую именно экономику считать первой, а какую второй. Причина этого разногласия кроется в методах подсчета ВВП в разных странах. Основным аргументом приверженцев мнения о первенстве Китайской экономики является тот факт, что ВВП США преимущественно формируется за счет сферы услуг, тогда как ВВП Китая-производственной сферой.

Отсюда разногласия в оценке значимости ВВП этих двух мощнейших экономик мира. Подсчет ВВП в сфере услуг США, к примеру, вызывает много вопросов. Объясню на примере. Предположим, ваш ребенок за право покататься на вашем автомобиле помыл его — это не пойдет в учет ВВП. А если вы дали ему за это 100 руб, то такой тип взаимоотношений уже можно посчитать, как услугу и приплюсовать к ВВП эти самые 100 р. Отсюда многий финансисты небезосновательно делают вывод о том, что размер Валового Внутреннего Продукта в США "дутый".

Но перейдем к сути вопроса- экономике Китая. А ее показатели довольно удручающие. Согласно данным Национального Бюро Статистики поднебесной, внешний долг этой страны на данный момент составляет примерно 64% от ВВП. Однако, согласно отчету «Международного института финансов» (www.iif.com), эта статистика совершенно не учитывает долги региональных правительств и городов, которые умудрились набрать кредитов на сумму около 40 трл. Юаней, что в пересчете в доллары добавляет примерно 5,8 трл. Долларов. Суммируя эти цифры, мы уже получаем совершенно другую картину- общий долг Китая составляет 303% ВВП, что даже выше, чем у США. Откуда-же он взялся и почему так вырос? Частично ситуация объясняется попытками правительства Китая стимулировать снижающиеся темпы роста экономики.

Как видим, этот показатель равен примерно 6%. С одной стороны, сравнивая с теми же США (2,9%) это отличный результат. Но для Китая это худшие темпы роста за последние 30 лет. Что же делает правительство в таком случае? Правильно, пытается стимулировать экономику вливанием дополнительных средств (ГРАФИК).

Как видим, Китайское QE (по аналогии с Американским количественным смягчением) уже почти на уровне 2008 года, а результатов так и нет.

Согласно национальному бюро статистики Китая, за прошлый год о банкротстве объявили 18 000 компаний, что в 2 раза больше, чем в позапрошлом году.

По итогам 2018 года (более поздней статистики пока нет) дефолт (неспособность платить по обязательствам) по корпоративным облигациям объявило в 5 раз больше компаний, чем за прошлый год.

При это аналитики CNBC считают, что юань уже на текущий момент может рухнуть на 30-40%, если правительство перестанет оказывать ему поддержку.

То есть дальнейшее стимулирование экономики по Американскому типу, то есть банальным печатанием новых денег, уже не получится. Не преминули эти аналитики так же упомянуть, что в Китайской прессе вы об этом информации не найдете, намекая на наличие жесткой цензуры. Улыбнуло. Информацию об аналогичной ситуации с долларом США вы так же не найдете в Американских мейнстрим медиа. Вспоминается фрагмент сказки «Алладин», в котором сторож ходил по улицам и приговаривал: «Спите люди Багдада, все спокойно».

Какие выводы можно сделать из всего этого? Ничего хорошего ждать не стоит. Однако пессимизм аналитиков Американских изданий я разделять не склонен. Сегодняшнюю Американскую прессу всегда нужно воспринимать через призму происходящих политических процессов. А ситуация в США такова, что действующему президенту очень нужно записать на свой счет как можно больше побед и оправдать себя за развязывание продолжающейся торговой войны с Китаем.

Девальвация, безусловно, ударит по экономике поднебесной и благосостоянию ее граждан, но не так сильно, как думают в США. Почему? Вспомните, в начале статьи я давал разбивку экономик этих двух стран по структуре ВВП. Львиная доля Китайского ВВП составляет именно реальный сектор (производство, строительство), а следовательно и на экспорте товаров, тогда как США относят себя к так называемой «постиндустриальной» экономике и не экспортируют почти ничего, кроме долларов, а импортируют практически все.

Поэтому девальвация юаня в некоторой степени даже пойдет на пользу поднебесной, снизив стоимость экспортируемых товаров и таким образом повысив их конкурентноспособность.

В США же потенциальная девальвация, о которой мы уже писали (ЗДЕСЬ), приведен к катастрофическому падению уровня жизни, последствия которого трудно предсказать.

Что касается глобальной экономики в целом, то ситуация, к сожалению, неутешительная и мы продолжаем каждый день получать тому веские доказательства. Последствия следующего финансового кризиса грозятся быть намного более тяжелыми, чем предыдущего. Начнется ли он в 2020 или 2021-покажет время. А пока у нас есть время подготовиться. Хотя и немного.

Если вы хотите изучить различные способы инвестирования капитала, получить квалифицированную помощь в выборе правильных инструментов для вложения сбережений и быть в курсе экономической ситуации, не забудьте подписаться на канал, чтобы не пропустить очередную статью, а также не стесняйтесь ставить "мне нравится" и поделится прочитанным с друзьями в соцсетях. Правдивая информация о финансовых рынках должна быть известна каждому!