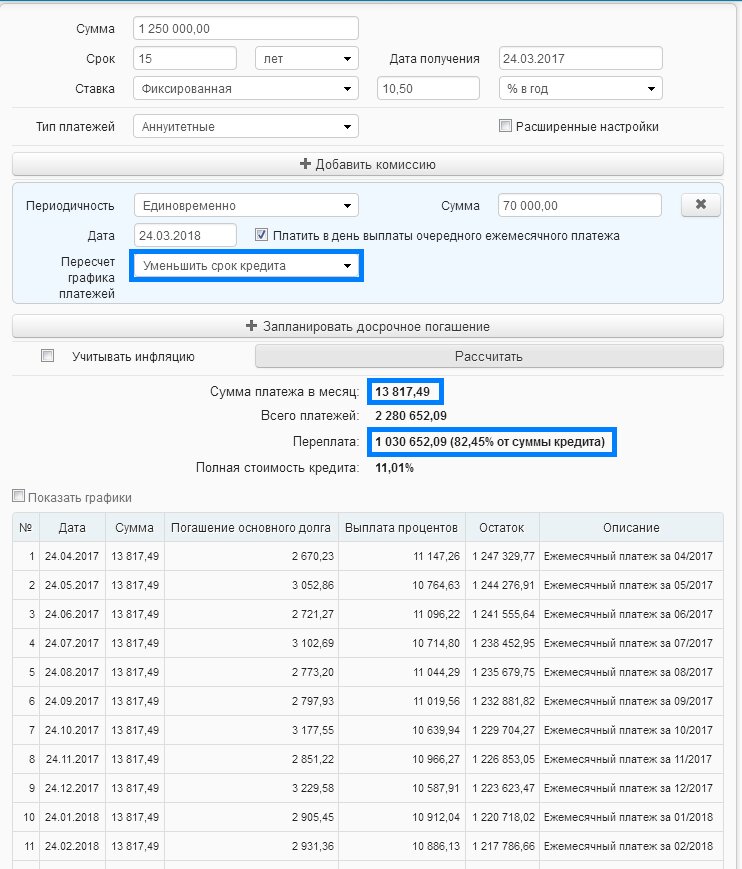

Это извечный спор. Одни считают, что уменьшать нужно платеж, другие - срок. Вот и я задалась этим вопросом. Открыла ипотечный калькулятор, занесла исходные данные и ожидаемо увидела, что при уменьшении срока сумма выплаченных процентов банку меньше. А потом я задумалась, что если уменьшать платеж, но платить так как если бы я уменьшала срок.

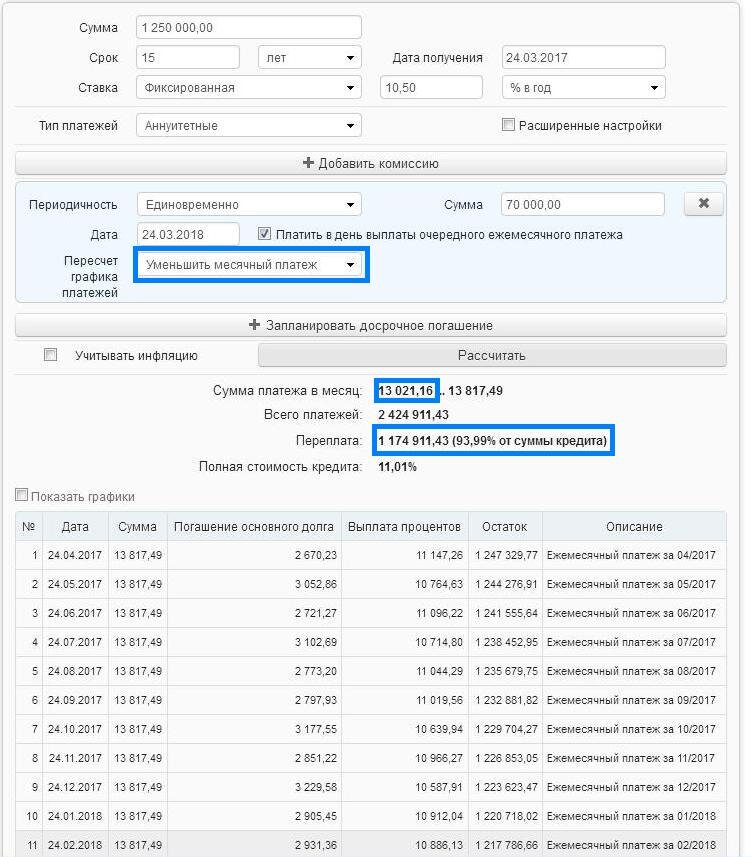

То есть банк будет ждать от меня 13021 руб, как на втором рисунке, а я буду продолжать платить 13817 руб, как на первом.

Конечно при таком раскладе нужно будет постоянно делать досрочки на образовавшуюся разницу или будет соблазн не делать их вообще. Но мне такой вариант добавляет спокойствия, что в случае форс-мажора вероятность выйти на просрочку гораздо меньше. А в век интернета досрочки можно делать и в личном кабинете всего за пару минут. Так что тут скорее вопрос самодисциплины, чем я сегодня и занималась.

Внесла еще один платеж в новом режиме буду платить по 31 000 руб. в месяц. Хочу таки погасить свою ипотеку до 31.12.2020 г

А еще всегда волновал вопрос почему люди считают, что начинают гасить основной долг только после того как все проценты банку уже выплачены. Даже калькулятором вооружилась. Изначально мой долг был 1250 000 руб, первый месяц пользования им насчитывал 31 день, в 2017 г было 365 дней стало быть за этот месяц банк взял с меня 11 147.26 руб процентами по ставке 10.5, потом долг уменьшился на 2670.23 руб, дней стало 30 и во втором месяце я уплатила 10764.63 руб, что соответствует графику. Получается, что каждый месяц я плачу ровно 10,5% годовых от взятой суммы.

Как по мне так вопрос не в том почему берет ли банк больше процентов, а в том по какому принципу он определяет насколько уменьшать основной долг каждый месяц. В общем сама себе дум прибавила и вам заодно.