Подписывая договор ипотеки в марте 2017 года на сумму 1 250 000 руб, я сразу решила, что буду гасить её досрочно. И вот 2 года и 7 месяцев спустя мой долг уменьшился с 1 250 т.р. до 541,5 т.р., что на 708.5 т.р. меньше чем было изначально. Не плохо? Может быть. Но могло быть и лучше. Особенно с учетом того, из чего складываются эти цифры:

- 50 т.р. были оставлены изначально

- 145 т.р. налоговый вычет за два года

- 130 т.р. долг, который мне вернули.

- 383.5 погашены из текущих доходов

Последний пункт меня что-то совсем не радует. Вот я и решила увеличить сумму досрочного гашения и постараться закрыть ипотеку до 31.12.2020

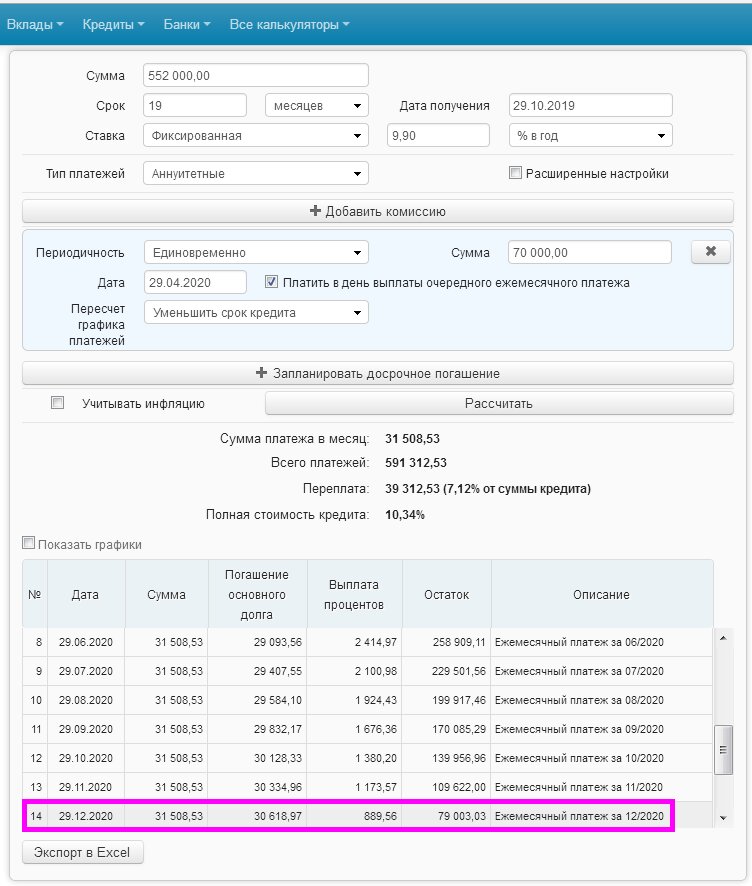

Найти в интернете ипотечный калькулятор и выбрать подходящий, труда не составило. Несколько не хитрых манипуляций и я подобрала для себя тот вариант, который позволит мне достичь поставленную цель и не жить ради этого на хлебе и воде. В расчет я заложила досрочное гашение весной при получении налогового вычета. А розовым выделила момент, когда остаток долга станет равен моей финансовой подушке безопасности и его можно будет при желании закрыть одномоментно.

План мне нравится, главное чтобы моя загорающаяся идеей натура не придумала что-нибудь еще и не перераспределила ресурсы или не появились какие-нибудь непредвиденные расходы.