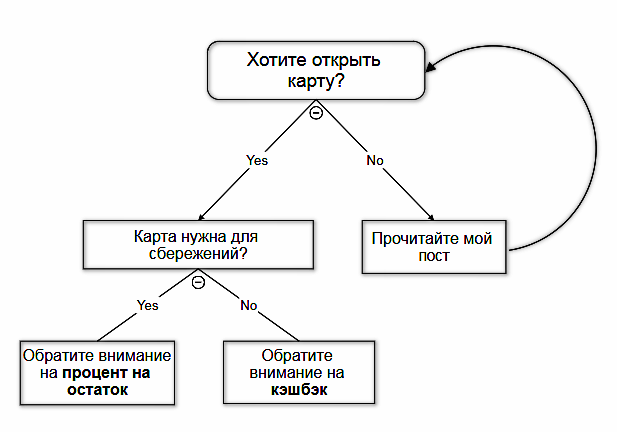

Когда я писал пост про пассивное управление капиталом, от меня прозвучала фраза – карты составляют неплохую конкуренцию небольшим по сумме депозитам.

Я попытаюсь показать, почему они действительно являются неплохим инструментом пассивного управления капиталом. Я также расскажу на что стоит обращать внимание при выборе карты. Поехали!

У большинства из нас есть банковские карты. Когда мы получаем заработную плату, работодатель направляет поручение в банк, чтобы на наш банковский счет, к которому привязана карта, были переведены денежные средства. В основном такие карты дебетовые, то есть на них хранятся исключительно наши денежные средства. Очень похоже на обычный кошелек, только в электронном виде.

Не устану повторять важную концепцию в мире финансов – деньги должны работать! Проблема в том, что когда деньги лежат в кошельке, или на простой дебетовой карте, они не приносят вам доход и не работают. И поэтому банкиры стали предлагать открывать дебетовые карты с процентом на остаток.

Смысл очень простой. Допустим, банк начисляет на остаток по карте 6% годовых. Вы кладете на нее деньги, и в конце месяца банк начисляет вам 6% годовых от той суммы, которая была у вас на карте в течение месяца. Т.е. положили 10 000 рублей на карту – поддерживаете эту сумму – через месяц получили 50 рублей на счет. Вроде бы немного, но по банковским вкладам процент ненамного выше. Иногда в одном и том же банке процент по депозиту и процент на остаток по карте принимают одно значение! Поэтому такая карта просто необходима – она заставляет деньги работать!

Про преимущества и недостатки я уже писал. Но на какие условия стоит обратить внимание при выборе такой карты?

1. Процент на остаток. Думаю тут подробно останавливаться не стоит. Чем больше процент на остаток, тем выгоднее для вас владеть картой. Но тут тоже есть тонкости. Банк может предлагать различные диапазоны процентных ставок в зависимости от кол-во денег на карте/уровня трат/статуса и т.д. Например, 6% годовых начисляются только на средства до 300 000 рублей. Для всего, что выше этого, процентная ставка = 1%.

Есть еще один момент. История из жизни: друг открыл подобную карту (под 6% годовых), активировал ее, на следующий день внес 100 000 рублей. Как думаете, сколько денег через 1 месяц банк перевел моему другу? Банк вроде как должен был перевести около 500 рублей (100 000*6%/12). Но банки любят поиграть со способами расчета остатка средств. И в случае моего друга банк рассчитывал остаток денежных средств не по состоянию на каждый день, а брал минимальный остаток за 1 месяц. Поскольку друг внес деньги на карту только на следующий день с момента активации, то за первый день остаток средств был равен 0. Именно поэтому за первый месяц мой друг не получил ничего.

2. Максимальный кэшбэк за все. Опять же, чем выше, тем лучше. Обычно банки начисляют фиксированный минимальный (обычно 1%) кэшбэк за все покупки (кроме определенных категорий, например пополнение мобильного телефона) и повышенный (1-5-10%) за специальные категории. Иногда банки даже предлагают выбрать "любимые" категории. Для клиента вроде бы все замечательно...и тут начинаются очередные тонкие моменты.

Один из них – алгоритм округления кэшбэка. В рекламе говорят: "1% кэшбэка на всё!". А мелким шрифтом внизу экрана написано, что на покупки до 100 рублей кэшбэк не начисляется. А еще более мелким шрифтом написано, что кэшбэк округляется в меньшую сторону до ближайшего целого числа. На практике выходит так: вы совершаете покупку на 199 рублей, банк рассчитывает кэшбэк - 199*1% = 1.99 рубля. Затем округляем сумму кэшбэка в меньшую сторону, до 1 рубля. Если провести обратные расчеты, то за эту операцию мы получим не 1%, как нам говорили в рекламе, а в 2 раза меньше.

Добавьте к этому длинный список MCC-кодов, по которым кэшбэк не начисляется, и получите реальную программу кэшбэка, о которой не напишут в рекламе.

Еще можно упомянуть про ввод/вывод средств, условия обслуживания, надежность банка, специальные категории кэшбэка – материал на полноценный пост. Но процент и кэшбэк это основные составляющие таких карт - поэтому в первую очередь обращайте внимание именно на них!

Несмотря на все тонкости, сложности в тарифах и т.д., такие карты очень выгодны для того, чтобы хранить деньги "под рукой". Если у вас обычная дебетовая/зарплатная/стипендиальная карта, оформите карту с процентом на остаток в другом банке и переводите деньги на неё. Уже через месяц вы получите дополнительный доход. Возможно он будет небольшим, но как говорится:

Money doesn’t grow on trees

Оригинал стать размешен в моем блоге