или почему дефолт по облигациям, это не настолько страшно, как отзыв лицензии у банка?

Российский Центральный Банк в своих «Статистических показателях банковского сектора Российской Федерации» указал, что средства на счетах банков по статистике за 10 месяцев 2020-го года выросли на 6,6%, то есть почти на 2 трлн. Но, как известно, есть три вида лжи: ложь, наглая ложь и статистика.

Так вот аналитики вычислили, что если учесть валютную переоценку вкладов из-за обесценения рубля, переток сбережений на счета «эскроу» для проектного финансирования застройщиков, и исключить начисленные проценты, то получится, что россияне забрали свои депозиты из банков в 2020 году на 1,5 трлн. рублей. Эти деньги пошли большей частью в недвижимость и на фондовый рынок.

Всего за год количество клиентов на Московской бирже увеличилось с 4 млн до 8 млн, то есть на 100%. Количество брокерских счетов физлиц на бирже продолжает расти по экспоненте, потому что средняя максимальная ставка по депозитам составляет всего 4,4%, лишь немногим превышая инфляцию. Тогда как по облигациям российских компаний легко найти доходности до 13-15% годовых. Причем, даже если учитывать, что отличные качественные известные компании на фондовом рынке берут в долг под 7-8%, можно получить двух-кратное превышение по доходности над банковскими депозитами.

Например, Роснефть берет деньги под 8% годовых, по облигациям Россельхозбанка можно получить 8,2% годовых. При том, что по депозитам того же Россельхозбанка можно получить не более 5,15% годовых. То есть банк привлекает депозиты под 5%, вкладывает их в свои же облигации. Вот на эти 3% банки, по сути и живут, пользуясь неграмотностью населения. Это яркий пример, почему стоит устранить банк, как посредника в цепочке инвестирования, и заработать на этом дополнительные 3-15% годовых доходности. Все больше населения начинает это осознавать и переводить средства с депозитов на фондовый рынок в облигации, где доходность гарантирована, а более склонные к риску инвесторы покупают акции, где доходность не гарантирована, но есть возможность зарабатывать на изменении цены и дивидендах.

Доходность от 7 до 20% годовых сейчас имеет более 220 облигаций.

Да, по облигациям не действует система страхования вкладов, но надо помнить, что страхование вкладов не распространяется на сумму свыше 1,4 млн рублей и распространяется не на все проценты по вкладам, а только на начисленные. Когда же у банка проблемы, он сделает все, чтобы эти проценты так и остались не начисленными. Более того, в самый последний момент клиент может узнать, что банк незаконно перевел его вклад в дочернюю или дружественную структуру, и на этого клиента не распространяется страхование вкладов. Да, это незаконно, это мошенничество, но вкладчик при этом не сможет рассчитывать на компенсацию, такова судебная практика. С подобными случаями столкнулись вкладчики «Татфондбанка», банка «Траст», ВУЗ-Банка и др.

Система страхования в облигациях легко создается самостоятельно путем инвестирования в 15-20 крупных компаний. Даже в случае дефолта одной из них, Вы сохраните сумму, которая, скорее всего, даже превысит то, что Вы получите через систему страхования вкладов, зато не будет никаких ограничений максимальной суммы, и Вы получаете доходность в 2-3 раза выше инфляции, если все будет хорошо. В случае же, если все же допустить вероятность, что все 20 крупных российских компаний допустят дефолт, можете быть уверены, Вас не спасет и система страхования вкладов, потому что в этом случае, либо Вам ничего не вернут, либо вернут деньги, которые будут иметь совсем другую ценность, как это было уже не раз в нашей действительности.

Важный момент в облигациях: дефолт редко означает полную потерю вложенных средств. Дефолтные облигации часто можно продать за 25-50% от первоначальной стоимости. Например, очень долго за 25-30% можно было продать облигации обанкротившейся компании Lehman Brothers, больше всех пострадавших в ходе мирового кризиса 2008 года. Облигации российской компании «Каскад», допустившей дефолт в 2020 году, сейчас можно продать за 88% от вложенных средств, то есть можно сохранить почти все вложенные средства, хотя можно попробовать досидеть и до погашения, есть шанс получить в данном случае 100% вложенных средств и еще проценты.

Купон по «Каскаду» был 15% годовых. К моменту дефолта за 1,5 года на ней можно было заработать 22,5%. Продав ее с дисконтом 12%, суммарная прибыль составила бы 10,5% за 1,5 года, или 7% годовых, и это несмотря на дефолт по облигации.

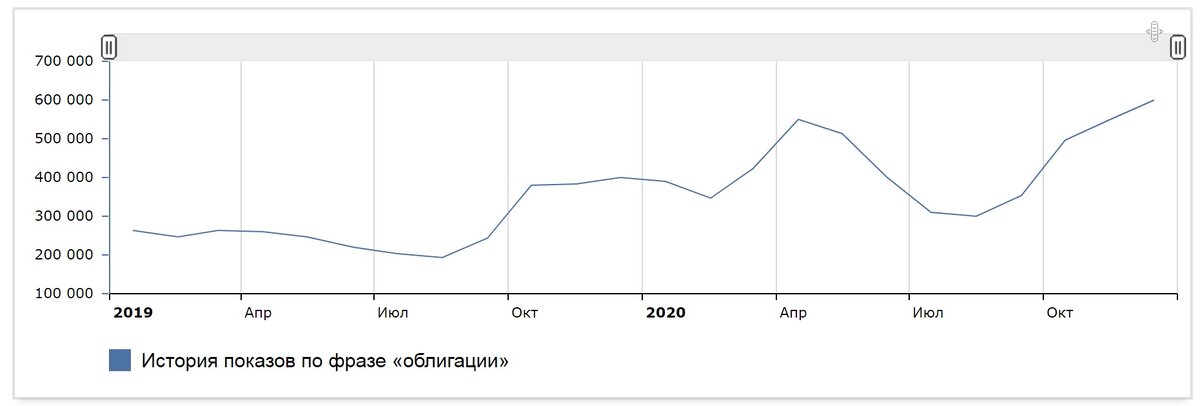

Популярность запросов по фразе «облигации» только через Яндекс за год выросла в 2 раза до 600 тыс в месяц. Как видим, пропорционально двукратному увеличению клиентов на московской бирже.

Надо понимать, что времена, когда мы выбирали вложить деньги в доллар, в недвижимость или положить на депозит в банк закончились. Ставки по депозитам упали надолго, поэтому деваться некуда и либо «хранить в сберкассе», гарантированно теряя на инфляции, либо заставлять себя разбираться в сводках фондового рынка, как это давно сделали рядовые американцы, китайцы, европейцы, у которых низкие ставки в банках уже много лет. И которые давно привыкли, что кроме зарплаты у них есть дополнительный источник пассивного дохода в виде фондового рынка.

Причем, постепенно приходит понимание, что альтернативы облигациям нет. Коммерческая недвижимость потенциально дает около 10% годовых, но сейчас в условиях пандемии происходит переформатирование рынка, и это зона очень большого риска. Купив жилую недвижимость, надо еще найти квартиранта, делать ремонт, регулярно искать новых квартирантов. Реальная доходность, с учетом простоя, редко составит более 5% годовых. Одно дело получать оплату от неизвестного квартиранта и другое дело, получать выплаты от Роснефти, ВТБ, Россельхозбанка через облигации, с которыми можешь быть всегда уверен, что они не исчезнут и через год-два они точно расплатятся. А что будет через 5-10 лет, об этом нужно будет думать через 2 года и найти новые хорошие крупные компании.

Оставайтесь с нами и узнаете какие облигации с доходностью более 10% годовых, мы выделяем в качестве фаворитов по доходности и надежности.