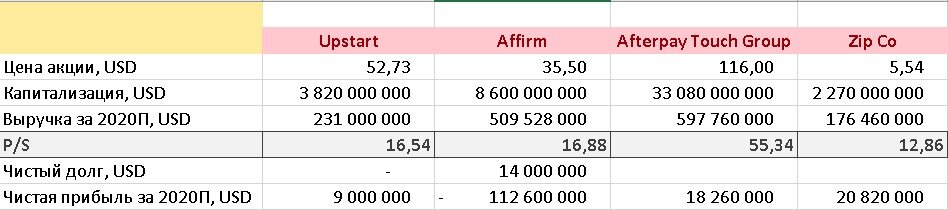

Решил, как обычно, сравнить Affirm по мультипликатору P/S с недавно вышедшей на рынок компанией Upstart Holdings (#UPST), а также с торгующимися на Австралийской фондовой бирже (ASX) австралийскими Afterpay (APT) и Zip Co (Z1P) - это логично, так как компании в целом похожие.

И вновь после нехитрого в общем то расчета – глаза на лоб полезли, т.к. таргетируемая капитализация Affirm почти также точно совпали с уже торгуемой Upstart Holdings (пусть и не до десятых долей, как в случае с Wish и Ozon, но тем не менее). Таким образом, в очередной раз подтвердилась незатейливая стратегия андерайтеров, впаривающих голодному хомячью «новые айфоны по цене в два раза выше точно таких же, но прошлогодних» :) Т.е., как и в случае с Wish, «морганы и Ко» опять тупо взяли текущую рыночную (к слову, даже еще и не устоявшуюся – компания торгуется то около месяца) цену Upstart Holdings, которая уже отросла от цен IPO (самих по себе не низких) на 160% (!!!) и снова выкинули на рынок по уже задранной в небеса цене! Ну а че, WISH же схомячили и это схавают и даже опыт «вишовских» -20% хомяков не остановит.

И в какой уже раз опасная тенденция, которую, я недавно отмечал, получила ещё одно подтверждение - рынок IPO очень чутко подстраивается под хайповый спрос и апсайда все меньше, точнее, он по первым дням торгов, как бы вроде, как сохраняется, но риски того, что его обнулят к концу Lock-Up периода все выше !!!

Что касается меня, то покупать Affirm по цене уже и так задранного в небеса Upstart, я не буду – дай Бог сохранить хотя бы тот плюс, который сейчас показывает Upstart (+160%).

Кроме того, у Affirm достаточно много конкурентов (что не удивительно – это вам не «аллюминь плавить», где нужен завод, ГЭС, инфраструктура…Дерипаска :), нанял пару прыщавых программистов – и вот уже бизнес с многомиллиардными оборотами. И плевать, что молока прибыли там годами не видно – в наше время нормальные пацаны зарабатывают не на покупателях, а на инвесторах) - неудивительно, что на американский рынок вторгаются австралийская AfterPay и шведская Klarna. Бренд AfterPay превращается уже в имя нарицательное, подобно "ксерокс". С компанией AfterPay в США сотрудничает приблизительно столько же магазинов-партнёров, сколько и с Affirm - 6,5 тысяч. У Klarna - более 200 тысяч магазинов-партнёров в большом числе стран.

Да, я понимаю, что у Affirm в 2020ФГ выручка выросла почти в 2 раза (Upstart, например, растет в 3 раза медленнее), но где гарантия, что такие темпы не были разовым эффектом пандемии, когда все стали покупать онлайн, и что они сохранятся в дальнейшем. А ведь это по сути единственный разумный довод заходить в компанию так дорого, надеясь, что через пару лет все показатели утроятся. ДА и очень хотелось бы посмотреть, а как компания росла до 2019 года, тем более компания вроде как работает с 2012 г. (в форме S-1 почему то этих «мелочей» нет J). Еще озадачило то, что даже при двухкратном росте выручки, компания смогла снизить чистый убыток только на 6,5% (!!!) – со $120,4 млн. до $112,5 млн. Это наводит на мысль, что компания делала это умышлено, «инвестируя в цены» (как это принято у ритейлеров), для того, чтобы максимально нарастить выручку с целью оперировать ею при оценке капитализации на IPO.

Вот еще пища для размышлений: Совокупная капитализация 16 крупных компаний отрасли финансовых технологий составляет $618 млрд, а общая выручка - $78 млрд. Большинство этих компаний крупнее, чем Affirm, и медианная выручка для выборки - вдвое больше ($1,1 млрд). Медианный мультипликатор P/S для финтеха равен 4,3 (!!!), что несколько выше, чем для индустрии финансовых сервисов (3,14). С использованием медианного мультипликатора P/S и выручки Affirm за 2020 год, равной $509,5 млн, получим оценку компании в $2,1 млрд. При этом, владельцы компании, уже инвестировали в неё в совокупности $1,5-1,8 млрд. Средний же мультипликатор P/S для финтеха существенно выше медианного и равен 7,9. Это связано с тем, что у лидеров индустрии мультипликаторы выше 10. Однако и выручка этих компаний превышает $5 млрд, что в 10 раз выше, чем у Affirm. Но даже применив такой мультипликатор к выручке, мы всё равно получаем лишь $5,0 млрд, что также существенно ниже заявленных оценок капитализации в $9 млрд (а традиционно, скорее всего, они наберутся наглости еще и поднять диапазон, как водится, в последнее время, и «капа» будет не ниже $10).

С другой стороны, торгуется же Afterpay Touch Group с «мультиком» P/S в 55 и «не кашляет», НО опять же, есть «но» – всего менее года назад она торговалась очень долго на многолетнем уровне почти в десять (!!!) раз ниже.

В общем – пропускаю, а через три месяца посмотрим, кто был прав, хотя, традиционно, может быть, и возьму на минималку для поддержки рейтинга и аллокации. Да, компания может выстрелить и так же как Afterpay «болтаться» в 2-3 раза дороже какое-то время, но где гарантия, что это время не наступит раньше, чем конец lockup периода? :)

Больше информации можно получить в моем Телеграм - канале Finance Freedom