У него всего 3 ступени, а не 100.

Вас смущают все существующие советы и финансовый жаргон?

Не кажется ли вам, что инвестирование - это своего рода темное искусство, предназначенное только для экспертов и говорящих голов на Bloomberg TV?

Я здесь, чтобы сказать вам, что это не так.

Инвестирование и развитие успешного портфеля на 100% возможно для всех, кто хочет изучить основы.

Не позволяйте жаргону и пугающим заголовкам увести вас от построения более светлого финансового будущего для себя. Не тратя на это бесчисленные часы.

Недавно у меня был друг, который спросил меня о самом простом и эффективном способе начать инвестировать в долгосрочное богатство.

Приведенные ниже принципы лично позволили мне увеличить свой портфель с 0 до более чем 100 тысяч фунтов стерлингов в возрасте 20 лет, тратя на это около 10 минут в месяц. И ты тоже можешь.

Читайте простой трехэтапный процесс, который поможет вам начать работу в кратчайшие сроки. Но сначала мы определим несколько терминов, которые вам необходимо знать.

Ключевые термины, которые необходимо знать перед началом работы

Ниже приведены основные условия, с которыми вы столкнетесь на своем инвестиционном пути.

Вам не нужно знать все подробности. Понимания основ будет достаточно, чтобы вы начали.

- Классы активов : типы активов, в которые вы можете инвестировать свои деньги. Всего их 5 (акции, облигации, такие товары, как нефть и золото, недвижимость и наличные деньги).

- Распределение портфеля : ваш портфель, сумма вашей инвестиционной стоимости, будет распределен между вышеуказанными классами активов. Этот спред определяет его распределение, также называемое составом портфеля. Проще говоря, это то, из чего состоит ваше портфолио. Например: 70% акций, 20% облигаций, 10% денежных средств.

- Фонды : совокупность холдингов (бизнес-структур, таких как компании), котирующихся под одной крышей, под управлением управляющего фондом. Например, в одном фонде может быть 50 компаний. Это означает, что команда менеджеров фонда выбирает и управляет акциями этих 50 компаний за вас. Все, что вам нужно сделать, это выбрать этот фонд и вложить в него свои деньги, чтобы их вложить во все эти 50 компаний.

- Сбор акций : это противоположный подходу, описанному выше. Здесь вы будете исследовать, анализировать и выбирать акции отдельных компаний. Это занимает много времени и требует специальных знаний и понимания финансовой отчетности каждой компании, показателей эффективности и т. Д.

- Индексные фонды (или трекеры) : это типы фондов, которые просто стремятся отслеживать и воспроизводить производительность индекса, например S&P 500. Это также может быть эталоном , например индекс, отслеживающий конкретную отрасль. Фонд не пытается «обыграть рынок» (генерировать более высокую доходность, чем данный индекс); скорее, он его отслеживает. Таким образом, индексные фонды, также называемые трекерами, не требуют активного выбора со стороны руководства. Обычно это приводит к гораздо меньшим затратам по сравнению с более активными фондами.

- Пассивные фонды : пассивные фонды, такие как трекеры, не управляются активно их управляющими фондами. Команда управления фондом наблюдает за деятельностью фонда, но не занимается активным выбором акций или состава фонда.

- Активные фонды : наоборот, этими фондами управляют более активно. Здесь менеджер фонда выбирает акции и влияет на структуру всего фонда. Обычно это приводит к более высоким гонорарам для вас как инвестора - иногда эти сборы неоправданы, поскольку такие средства не гарантированно превзойдут рынок.

- Диверсификация : разбросать ставки или не класть все яйца в одну корзину. В основе этого лежит снижение риска . Если вы инвестируете в акции, облигации, а также, скажем, в недвижимость (диверсификация активов), в компании, работающие по всему миру (географическая диверсификация) и в различных секторах (секторальная диверсификация), вы распределяете свои риски. Если один сектор, компания или регион работают плохо, другие, вероятно, компенсируют это. С другой стороны, если вы вкладываете 100% своих денег в один фонд, ориентированный на одну отрасль, вы берете на себя больший риск.

- Коэффициент общих расходов : когда вы инвестируете в фонды, вы понесете несколько комиссий. Важно знать, что это такое, поскольку они со временем съедят вашу прибыль. Они включают текущую плату за обслуживание, плату за управление и, в некоторых случаях, транзакционные издержки (при покупке и продаже акций).

- Фондовые супермаркеты : это просто платформы, которые позволяют инвестировать в различные фонды - в разных секторах, регионах и классах активов.

Теперь у вас есть все необходимое, чтобы иметь возможность успешно инвестировать в рынок.

Давайте рассмотрим 3 простых шага, которые вы можете предпринять, чтобы создать собственное портфолио, начиная с сегодняшнего дня.

1. Откройте инвестиционный счет.

Первое, что вам нужно, - это изучить поставщиков, у которых вы можете открыть инвестиционный счет.

Здесь следует сделать одно важное различие: я не говорю о типах инвестиционных счетов, которые используются для спекулятивной торговли. Скорее, эквиваленты IRA и 401 (k) в США или ISA (индивидуальный сберегательный счет) и SIPP (пенсионный план с самостоятельным инвестированием) в Великобритании.

Ищите поставщиков, которые предлагают различные фонды через свой фондовый супермаркет.

Я не рекомендую использовать банки, хотя многие, такие как HSBC, предоставляют такие счета. Причина? Банки, как правило, предлагают более узкое предложение, продвигая свои собственные средства и ограничивая ваши возможности инвестировать более широко.

Я лично использую Fidelity UK из-за его интуитивно понятной, простой в использовании платформы и прозрачных цен.

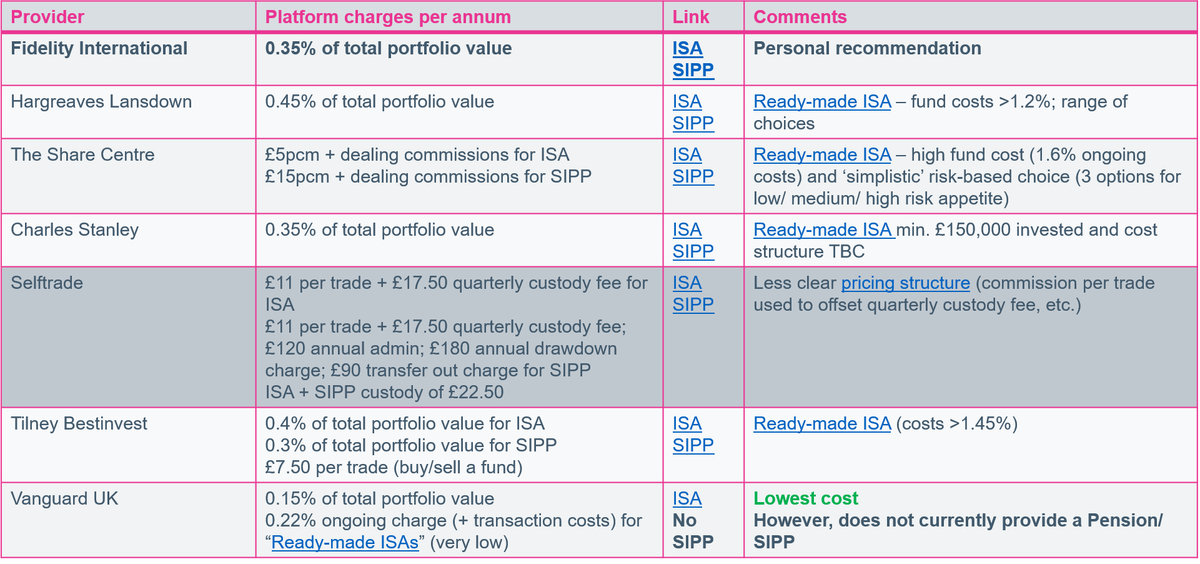

Ниже приведена таблица, в которой показаны некоторые из ключевых поставщиков, которые я составил для вас, особенно если вы находитесь в Великобритании. Если вы находитесь в США, вы можете проверить основных поставщиков, доступных вам здесь .

При выборе поставщика инвестиционного фонда следует учитывать следующие факторы:

- Каковы их годовые сборы?

- Как меняются их комиссионные по мере роста вашего портфеля (комиссионные могут упасть выше определенного порога, что делает инвестирование более привлекательным в долгосрочной перспективе)?

- Есть ли у них какие-либо дополнительные сборы, например комиссия за транзакцию, за каждую покупку и продажу акций или фонда?

После того, как вы выбрали поставщика, следующий шаг - провести небольшое исследование и выбрать средства для вложения денег.

2. Сделайте выбор фонда

Сперва набор доступных средств может показаться запутанным. Но как только вы поймете, на что обращать внимание, вы сможете уверенно рассчитывать на небольшое количество фондов и начать увеличивать свой портфель.

Одним из преимуществ инвестирования в фонд по сравнению с индивидуальным подбором акций является то, что вы можете инвестировать, скажем, в 50 компаний одним щелчком мыши. Вложив средства всего в несколько из этих фондов, вы станете хорошо диверсифицированным инвестором.

Чтобы сделать осознанный выбор, не выбирайте просто какие-либо средства. Даже «рекомендованные фонды», «топ-40» или аналогичные предложения от ваших поставщиков, потому что они кажутся привлекательными или со скидкой.

По сути, при выборе средств нужно понимать 3 фактора.

Как работают фонды, каковы их уровни риска, соответствуют ли они вашим целям, а также связанные с этим затраты.

2.1 Понимание эффективности фонда

Каждый раз, когда вы ищете фонд в предложении вашего провайдера, вы сталкиваетесь с диаграммами, которые выглядят так, как показано ниже.

Не позволяйте этим графикам и цифрам сбивать вас с толку.

Давайте разберемся. Что нам говорит вышесказанное?

- Слева : это показывает колебания доходности фонда (синим цветом) по сравнению с его эталонным показателем (индекс, выбранный в качестве релевантного сравнения для оценки эффективности фонда). На диаграмме показано, сколько фунтов стерлингов, вложенных на данную дату, составило бы 3, 5 или 10-летний период. Другими словами, это дает вам представление о потенциале роста фонда с течением времени.

- Справа : «скользящая доходность» представляет собой общую доходность, полученную фондом за определенный период времени. Иногда при отслеживании возвратов с начала года используется «год до даты». Опять же, это сравнивает выбранный фонд с его эталоном и позволяет сравнивать результаты за различные периоды времени.

Анализ доходности фонда за более длительные периоды времени, например 5 или 10 лет, помогает оценить потенциальную устойчивость фонда.

Не забывайте, что прошлые результаты никогда не являются полной гарантией того, что фонд будет работать таким же образом в будущем.

Рыночные условия могут измениться, и звездный менеджер фонда, который вывел фонд на новые высоты, будет двигаться дальше. На результативность любого фонда может влиять ряд факторов .

Однако такие временные рамки дают вам хорошее представление о том, каким колебаниям вы подвергаетесь, инвестируя свои деньги в фонд.

Другая сторона медали, о которой вам нужно знать, - это уровень риска фонда.

2.1 Понимание рейтингов риска

Здесь важно убедиться, что вы учитываете связанные с этим риски, исходя из ваших непосредственных потребностей в деньгах и образа жизни.

Если вам нужно заплатить за свадьбу или получение высшего образования через 3 месяца, вы можете держаться подальше от более рискованных средств.

Если вы хотите увеличить свой пенсионный фонд в течение следующих 50 лет, гораздо более приемлемо брать на себя больший риск. Инвестирование в течение стольких лет с большей вероятностью «сгладит» доходность с течением времени и защитит вашу общую прибыль, несмотря на глобальные спады и временные рыночные обвалы.

Чтобы определить свой «аппетит к риску», вы можете использовать этот калькулятор рисков .

Риск в этом контексте означает степень волатильности данного фонда. Чем более волатильным, тем более вероятно колебания доходности. Это означает, что стоимость ваших инвестиций может увеличиваться и уменьшаться, когда вы этого не ожидаете.

Давайте посмотрим на тот же фонд и его рейтинг риска, показанный ниже.

О чем говорят нам эти данные? Вы можете увидеть рейтинг в виде звездочек, отражающий общую эффективность фонда. Внизу уровень риска отображается по простой шкале от 1 до 7.

Уравнение здесь следующее: чем выше риск, тем выше потенциальная прибыль, но также и потенциальные убытки.

Опять же, знание ваших собственных обстоятельств и потребностей в денежных средствах должно помочь вам выбрать комфортный для вас уровень риска.

В основе этого рейтинга лежит ряд данных. К ним относятся отклонение от эталонного показателя фонда («ошибка отслеживания»), степень волатильности его доходности («стандартное отклонение») и другие.

Помимо производительности и риска, вам необходимо знать, во сколько вам обойдется инвестирование в фонд.

2.3 Общие сведения о стоимости фонда

Вообще говоря, сборы фондов, в которые вы инвестируете, разбиваются на:

- Текущие сборы за обслуживание : сборы, взимаемые менеджером для покрытия текущих затрат на управление фондом. Они, как правило, остаются довольно статичными из года в год, если фонд не принимает более активный стиль управления и в результате не увеличивает свои комиссии.

- Комиссия за транзакцию : комиссия, связанная с ежедневной торговой деятельностью в фондах (покупка и продажа акций компании). Они, как правило, варьируются в зависимости от цен на активы, которые покупает и продает управляющий фондом.

Оба вышеперечисленных в сумме дают общий коэффициент расходов, меру общей стоимости любого фонда для инвестора.

Вот что важно для вас - инвестора.

В нашем примере это разбивка стоимости фонда.

В этом случае это означает, что вы будете платить 1,23% от общей стоимости инвестирования в этот фонд. Итак, если бы вы вложили в него 1000 фунтов стерлингов, вы бы заплатили 1,23 фунта стерлингов в качестве комиссии.

К настоящему времени вы открыли свой инвестиционный счет. Вы выбрали от 2 до 5 фондов для вложения денег. Последний шаг - настроить регулярные выплаты в ваш портфель.

3. Каждый месяц инвестируйте в автопилот или вручную.

В зависимости от ваших обстоятельств вы можете делать это реже, чем каждый месяц.

Лично я делаю это каждый месяц, потому что регулярное инвестирование сглаживает доходность со временем, даже если у меня могут быть плохие периоды с более низкой доходностью. Также легко установить ежемесячную единовременную выплату для инвестирования.

Я знаю, сколько я могу позволить себе экономить ежемесячно, вычитая свой доход из своих расходов и оставляя разумную сумму наличными на случай, если случится что-то неожиданное.

Затем я плачу эту сумму в свой инвестиционный портфель примерно в одно и то же время каждого месяца.

Есть 2 способа регулярно инвестировать в свой портфель:

- Инвестируйте в автопилот : настройте регулярный «план взносов», выбрав сумму денег, которую вы хотите вложить в свой портфель, когда и в какие фонды.

- Инвестируйте вручную : внесите в свой портфель и вручную распределите, как вы хотите разделить эти деньги между своими фондами.

Первый вариант - это самый простой способ.

Просто решите, сколько вы можете откладывать каждый месяц, когда хотите, чтобы эти деньги уходили с вашего банковского счета в ваш портфель, и выберите, в какие фонды вы хотите, чтобы эти деньги пошли.

Работа сделана.

Я лично предпочитаю второй вариант только потому, что мне нравится смотреть на результаты предыдущего месяца и распределять свои сбережения между фондами на основе этой информации.

У меня нет данных или доказательств, чтобы предположить, что один способ может быть лучше другого.

Вам решать, насколько активно вы хотите участвовать и сколько времени хотите посвятить управлению своим портфелем.

В любом случае, чтобы было ясно, после того, как вы пройдете два вышеуказанных шага, этот последний практически не займет много времени. Я трачу около 10 минут в месяц на свое портфолио, и это буквально упало бы до 0, если бы я выбрал вариант «автопилот».

Один или два раза в год вы можете корректировать свое портфолио, чтобы убедиться, что оно по-прежнему соответствует вашим целям. Это называется «ребалансировкой». Обычно это означает возвращение к тому же распределению, которое было у вас в начале года.

Итак, если вы начали год с 70% инвестиций в акции и 30% в облигации, в течение года это будет меняться в зависимости от того, как управляется каждый фонд. Позже это может оказаться 80% акций и 20% облигаций. Вы можете выполнить повторную калибровку и вернуться к исходному соотношению, если оно все еще соответствует вашим целям.

По мере того, как вы идете по жизни, вам также нужно соответствующим образом перебалансировать свой портфель. Когда вы собираетесь выйти на пенсию или планируете большие расходы (например, оплату обучения детей, покупку дома и т. Д.), Вы можете уменьшить количество рискованных акций и вложить больше денег в более стабильные облигации. И наоборот.

Помимо ежегодной перебалансировки, вам не нужно возиться со своим портфелем.

Сам легенда инвестиций Рэй Далио делает это только раз в год.

И вот что Уоррен Баффет говорит о том, как долго вы должны инвестировать в данную акцию или фонд:

«Наш любимый период владения акциями - вечность». - Уоррен Баффет

Слишком частое изменение портфеля может повредить вашей прибыли, так как вы будете нести комиссию за переключение средств и выход из них. Такие комиссионные со временем будут увеличиваться и с годами съедают большую часть вашей прибыли.

Это может иметь большое значение, если сложить в течение всего срока инвестиций!

Инвесторы, которые надеются «обыграть рынок» и пытаются вовремя войти или выйти из инвестиций, в любом случае, скорее всего, потерпят неудачу . Они отвлекаются, постоянно проверяя эффективность фондов, и стремятся узнать, чего, по их мнению, нет у других, в том числе у профессионалов.

Не знаю, как вы, но брать на себя более высокие комиссии за отсутствие дополнительных доходов, когда вы часами исследуете акции и фонды, звучит как ставка, о которой мне не стоит говорить.

Если честно, я не хочу тратить здесь часы ни на что.

Я хочу, чтобы мое портфолио росло тихо и стабильно в фоновом режиме, наблюдая за тем, как со временем растет мой доход. Я не ищу быстрой выгоды. И я в нем надолго.Подведение итогов

Подводя итог, все, что вам действительно нужно, чтобы начать и создать успешный инвестиционный портфель, сводится к:

- Откройте инвестиционный счет, который позволяет вам выбирать средства из широкого диапазона вариантов («фондовый супермаркет»).

- Выберите несколько фондов, которые соответствуют вашему аппетиту к риску и финансовым целям, исходя из их эффективности и рейтингов риска.

- Регулярно инвестируйте в выбранные вами фонды, например, каждый месяц, и просматривайте свой общий портфель только один или два раза в год.

Я надеюсь, что изложенное выше поможет вам начать свой инвестиционный путь.

Это не так уж и сложно, и определенно доступно любому, у кого есть подключение к Интернету.

На это тоже не нужно так много времени. Буквально каждый месяц у меня уходит 10 минут, чтобы вложить деньги. Мое портфолио похоже на хорошо отлаженную машину.

Да, есть определенный риск. Все, что стоит сделать, содержит элемент риска. Но наблюдение со стороны не поможет вам построить будущее, которое вы хотите для себя.

Как заявил Цукербург:

«Самый большой риск - это не рисковать» - Марк Цукербург.

Чего же ты ждешь?