Что нужно знать, чтобы не было больно им обладать?

Люди говорят...

Что только не услышишь, не прочтёшь в отзывах.

Между тем по народной мудрости: «на базаре два персонажа…» Один продаёт как может. Второй покупает и думает, с выгодой для себя.

Можно обвинять всех и вся или просто понять, как работает этот инструмент. Тогда продавец сможет грамотно донести схему действия ИСЖ. А покупатель осознать, подо что он подписывается и надо ли ему это.

Что такое ИСЖ?

Инвестиционное страхование жизни – это разновидность долгосрочных договоров добровольного страхования с капиталовложением в рыночные инструменты: опционы, ПИФы, акции, индексы...

Как работает?

Общая идея заключения договора страхования, его участники, термины и определения, подробно рассмотрены в статье – Схема работы НСЖ.

Отличия и нюансы заключаются в действиях с деньгами клиента.

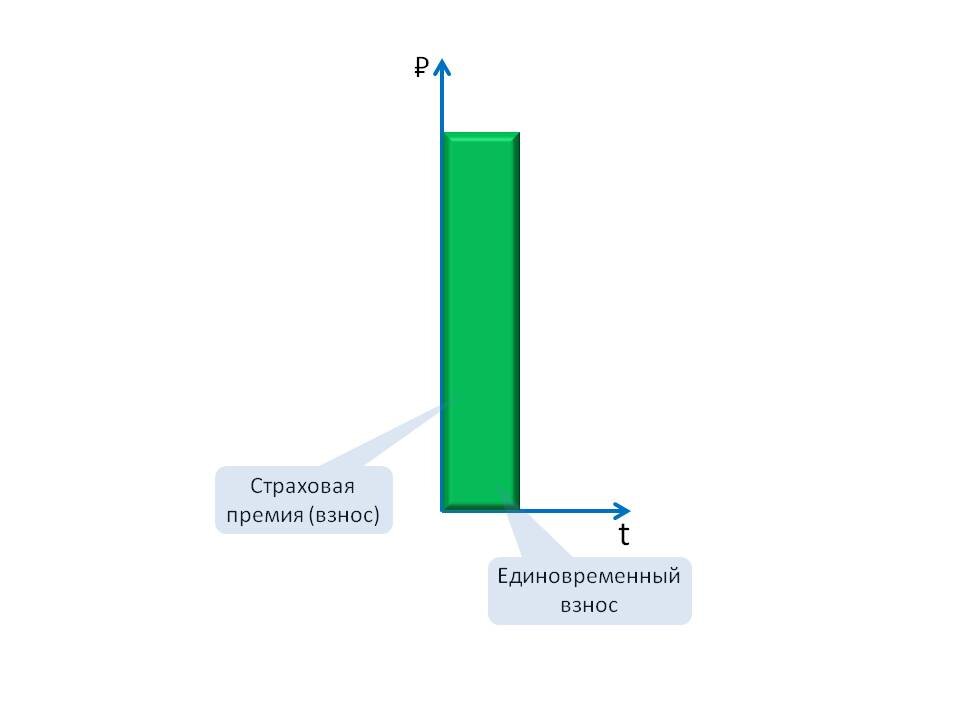

В большинстве случаях, за весь срок программы, страхователь платит один раз. Именно платит, а не вкладывает или размещает свои сбережения. Он не покупает имущество, к которому относятся все другие инвестиционные инструменты, а платит за услугу страхования. Отсюда, кстати, и возникает особенность ИСЖ – деньги в полисе не могут быть арестованы или иметь других притязаний со стороны третьих лиц. Такая «тихая гавань» при бракоразводном процессе, например.

Далее, страховая компания, условно, делит сумму взноса на две неравные части.

Бо́льшая – так называемая консервативная, уходит на резервы по рискам, административные издержки, перестрахование и т. д. Подробнее в статье – Страховые взносы. На что расходуются мои деньги? Основная задача этой части – собрать сумму, равную величине премии, уплаченной клиентом.

Данные деньги страховщик вкладывает в надёжные, но недоходные инструменты: депозиты, облигации... Здесь вольности нет, за порядком следит ЦБ РФ. Всё это позволяет компании гарантированно выполнять обязательства перед застрахованным.

Меньшую часть – так называемую рисковую или инвестиционную, страховая вкладывает в более доходные инструменты. Отсюда неограниченный, но и негарантированный доход. То есть, на прирост работает процентов 10–30 от премии.

Зависимость простая. Чем меньше срок договора, тем больше денег надо оставить в консервативной части, чтобы выплатить по риску «Дожитие» сто процентов суммы. И наоборот, чем дольше срок программы, тем больше времени на то, чтобы собрать необходимую сумму и тем больше можно разместить в рисковой части.

Операции с ценными бумагами для инвестиционной части, зачастую, проходят через посредника: брокера или управляющую компанию. Поэтому важно понимать надёжность организации-партнёра. Ведь в случае её банкротства или отзыва лицензии об этой части денег и о доходах можно гарантированно забыть.

Почему ИСЖ не даёт дохода?

Чтобы ответить на этот вопрос, необходимо разбирать конкретную инвестиционную стратегию каждого продукта.

- Что именно приобретается: опционы, ПИФы, акции, индексы?

- В какой момент покупаются активы, когда продаются, фиксируется ли прибыль в течение срока?

- Есть ли купонный доход? На каких условиях?

- По каким тиккерам и где именно можно отслеживать показатели, изучать историю движения цены, чтобы понимать адекватность точки входа?

- И далее, далее, далее...

Иными словами, погружаться в тему надо как инвестор, а не как потребитель депозита, которому неважно, на чём именно зарабатывает банк. Ведь все эти факторы имеют значения. Мелочей нет.

Что в сухом остатке?

Да, полис ИСЖ – это инструмент безопасного инвестирования. Застрахованный получит внесённую страхователем сумму. А вот чтобы договор был более доходным, к нему надо подходить с позиции финансово грамотного человека.

Что важно держать в голове тому, кто приглядывается к ИСЖ?

- В конце срока действия полиса гарантируется возврат потраченных средств.

- Пока деньги в договоре страхования они не будут участвовать в имущественных спорах.

- Наследное право не действует, если клиент указывает выгодоприобретателя на случай своей смерти в период действия программы.

- Когда участники договора, страхователь и застрахованный, одно и то же лицо или близкие родственники, тогда налогооблагаемая база при выплате по дожитию, будет уменьшена на среднюю ставку рефинансирования. Это значит, что подоходный налог возьмётся лишь с части дохода или не возникнет вовсе.

- Возможен социальный налоговый вычет в сумме не более 15600 рублей в год.

- Выплаты по рискам, кроме дожития, не облагаются налогом.

- Расторгнуть полис можно в любой момент. Если в течение первых четырнадцати дней, то компания вернёт всю сумму взноса. После этого срока – в размере выкупной суммы, она прописана в договоре страхования.

Конечно, в этой статье раскрыты не все нюансы, а лишь малая, основная часть. Стратегии инвестирования разные. Опционные, например, в дату экспирации (исполнения опционного контракта), предполагают использование средств консервативной части, и кредитного плеча. ПИФы, могут иметь функцию фиксации прибыли, при достижении определённого ценового уровня. Поэтому, важно вникать в детали.

ИСЖ – инструмент нетерпящий к себе дилетантского подхода как со стороны продавца, так и со стороны потребителя услуги.