Сегодня я поделюсь своим обновленным портфелем и результатами портфеля за 9 месяцев 2019 года и 3 квартал. Начнем с портфеля.

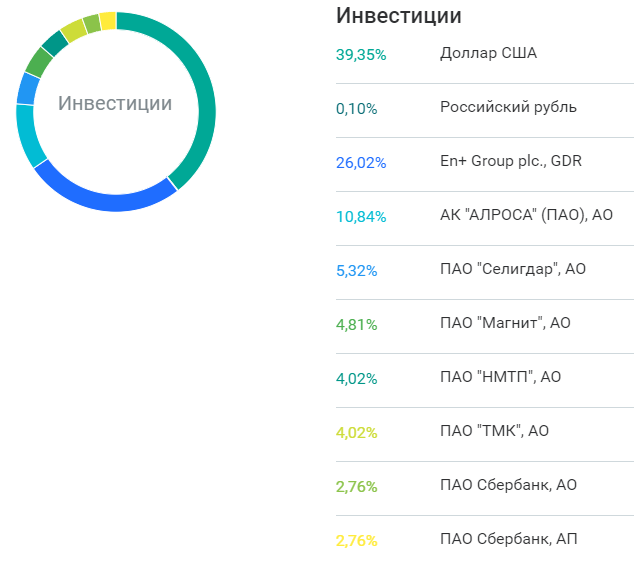

Портфель на 30.09.2019.

Портфель на конец 3 квартала выглядит следующим образом.

В 3 квартале портфель претерпел существенные изменения в части вложений в акции.

Были закрыты позиции:

- по акциям Газпромнефти по цене 432 рубля, доходность за 4 месяца составила 28,4% - позиция была закрыта в связи с опасением снижения цен на нефть. Целевая цена по акции 550 рублей, в случае стабильной динамики на нефтяном рынке ожидаю, что акции продолжат рост и достигнут целевой цены при переходе на выплаты 50% чистой прибыли на дивиденды - 1-2 квартал 2020 года, возможно буду покупать акции при сильных продажах;

- по акциям Мосбиржи по цене 95,29 рублей. С учетом полученного дивиденда (за вычетом налога) доходность за 10 мес. составила 21%;

- частично по акциям НМТП по цене 8,43 рублей, покупал с средней ценой 7,89 рублей, доходность составила 6,8%. Продал половину позиции чтобы купить другие активы и потому что ожидал более быстрой реализации идеи, часть позиции оставил;

- по акциям Полюс по цене 6 196 рублей за акцию, покупал со средней ценой 4984 рублей, доходность составила 24,3% за три месяца;

- по акциям Фосагро по цене 2 496 рублей, долго держал позицию, но в связи с негативной динамикой на рынке удобрений и негативным прогнозом решил закрыть позицию, буду покупать в случае снижения акции ниже 2 200 рублей, долгосрочно потенциал у акции отличный, но изменения ситуации пока не видно;

- по акциям RUSAL в связи с более высоким потенциалом по гдр EN+, покупал по средней цене 25,994 рублей, продал по цене 26,555 руб., доходность 2%.

Были совершены покупки:

- гдр EN plus со средней ценой 483,35 рублей за расписку, считаю эту позицию одной из наиболее перспективных. Об идее писал в телеграмм-канале. В момент покупки гдр EN+ торговались с значительно большим апсайдом, чем акции РУСАЛа, сейчас разница меньше, но все равно существенна. Целевая цена - 974,3 руб. за ГДР. Полное раскрытие стоимости возможно при более позитивной динамике на рынке алюминия и выплаты дивидендов компаниями (GMK на RUSAL, RUSAL на EN plus) акционерам;

- акций АЛРОСА со средней ценой 73,65 рублей за акцию. Хорошо знаю данную компанию, сейчас по компании большой негативный фон в телеграмм каналах. В частности канал РДВ сравнивает покупку акций АЛРОСы с откупом Магнита по 9000 рублей за акцию. Ну смешно же ребята, до этого в начале года советовали покупать по более высокой цене) Моя позицию по акциям - сейчас на рынке алмазов замедление, но оно из-за проблем в midstream и временное, ожидаю, что когда ситуация развернется продажи пойдут выше производства, компания реализует запасы и заплатит акционерам хорошие дивиденды. Для тех кто мне не верит и более осторожен - следите за действиями инсайдеров, как увидите, что Иванов-младший купил акции - покупайте на все плечи);

- обыкновенных акций Селигдара со средней ценой 9,4 рубля за акцию. Компания-золотодобытчик с непростой структурой владения. Менеджеры владеют большим пакетом акций - думаю что в долгосрочном периоде обыкновенные акции Селигдара - одно из лучших вложений средств на фондовом рынке РФ, сейчас мне кажется. что эта история намеренно прячется от инвесторов, но так как бизнес небольшой и лично с ним и менеджерами я не знаком - вкладывать очень большую сумму я не готов. Из ближайших катализаторов роста - исходя из дивидендной политики компания может начать выплаты дивидендов на обыкновенные акции уже в следующем году - возможно акции как-то на это отреагируют;

- акций ТМК со средней ценой 56,4 рубля за акцию. ТМК очень удачно продает свое подразделение, после продажи ожидаю раскрытия стоимости - погашение долга и большие возможности для дивидендов. Апсайд по моей консервативной оценке за год составит не менее 35%, в случае позитивной динамики продажи труб и снижения цен на сталь - возможен очень значительный апсайд (около 70%);

- привилегированных акций Сбербанка со средней ценой 203,79 рублей, сложно поверить, но популярная история роста превратилась в отличную дивидендную историю - в случае переоценки истории акции могут стоить сильно выше, в случае просто раскрытия дивидендной истории к див отсечке в следующем году акции будут стоить 257,43 рубля - апсайд к цене покупки около 25%.

Последние 4 идеи были опубликованы в закрытом канале с инвестидеями доступ к которому получили участники курса Разумные инвестиции. Если вы хотите также получать инвест идеи в момент публикации - напишите мне в телеграмм.

Итоги 9 месяцев 2019 года и 3 квартала 2019 года

За 9 месяцев при существенной доле доллара (который сильно ослаб относительно начала года) доходность портфеля составила 15,15%.

За 3 квартал 2019 года доходность составила 5,71%.

Существенно композицию портфеля менять не планирую. В случае сильного снижения акций (рынка или конкретных) буду покупать.

На мой взгляд сейчас на первое место по интересу выходят недооцененные качественные дивидендные истории как альтернатива менее доходным облигациям.

Удачных инвестиций!

Канал Telegram Долгосрочные инвестиции.