Как не уйти из банка с лапшой на ушах? Что нужно знать о разводах в крупных банках?

Приветствую вас, в данной статье я распишу вам основные способы развода на дополнительные комиссии в банках при получении кредитов. Начнем с основ, любому банку нужна прибыль, чем легче ее получить, тем лучше. Поэтому у каждого сотрудника есть план по продажам от выполнения которого напрямую зависит его заработная плата и премия и даже рабочее место. Отсюда и идет лютая изобретательность при втюхивании населению разных страховок, защит заемщиков, титулов, золотых карт, пакетных услуг (юридические, автомобильные и т.п.). Чем больше ты продашь=>тем больше получишь зп=> тем лучше покушаешь.

Главный способ уйти с тем, за чем пришел, это читать все документы, что вам дают на подпись и считать суммы, что прописаны в договоре.

ДА, это неудобно, это займет большое количество времени, зато вы не подарите банкам 40-60 тр рублей за непонятные услуги.

Если вы не понимаете, что написано в договоре, не стесняйтесь, уточняйте у сотрудников! И внимательно слушайте, что вам говорят.

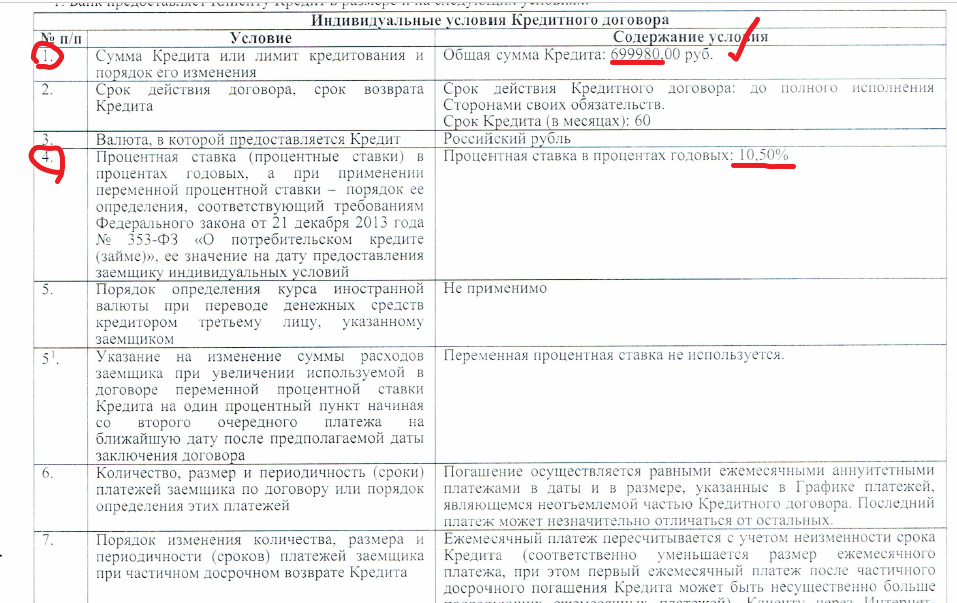

Итак, на что ОБЯЗАТЕЛЬНО надо обратить внимание:

1. Сумма кредита. Смотри 1 пункт в кредитном договоре. Например, вы запрашивали сумму 100 000 рублей, банк вам одобрил, сумма переплаты за 5 лет около 70 000 рублей, платеж приемлемый для вас, около 3000. Всегда смотрите пункт договора, касаемый суммы кредита. В данном случае, переплата и платеж уже предполагают страховку 20 000 рублей! Если это так, то в договоре вы увидите сумму кредита 120 000. Может стоять 100 000 рублей, а ниже еще 20 000 рублей. Это значит, что сумма сверху утекает на комиссии банкам, с вашего согласия, прошу заметить!

2. Процент по кредиту. Смотри 4 пункт кредитного договора. Очень часто сотрудники намеренно вводят в заблуждение заемщика путая его с процентом переплаты в год. Например, кредит предлагается под 23% годовых, а сотрудник уверяет , что кредит берется под 13% и даже показывает данный пункт вам в конце договора. Блеф!

3. Обязательное условие заключить договор страхования. Когда сотрудник банка уверяет вас, что без страховки и любой другой комиссии банк не выдаст кредит, то он однозначно лукавит. Перед подписанием, всегда смотрите 9 пункт договора! Там прописана обязанность заемщика заключить иные договоры, если стоит фраза «не применимо», шлите сотрудника в баню. В этом пункте банк может обязывать вас заключить договор на открытие текущего счета, на страхование КАСКО, ОСАГО, или страхование жизни. Если указано, что вы обязаны заключить договор текущего счета, все в порядке, это счет, через который будут проходить деньги на оплату кредита, он бесплатный. Если там прописано условие заключить договор страхования жизни, то читайте внимательно, в некоторых банках данное условие прописано с оговоркой, что «при отказе от этого условия, повышается процентная ставка на N пунктов». При такой формулировке обязательно взвесить все за и против, посчитать свою выгоду.

4. Так же стоит обратить ваше внимание на пункты, где говорится о «услугах, оказываемых кредитором за отдельную плату и необходимых для заключения договора», обычно 15 пункт. Если заключение таковых не требуется, смело заявляйте об этом.

5. После таблицы с основными условиями по договору могут идти «Права и обязанности сторон». Там банк может прописывать, на что пойдет сумма сверх запрашиваемой. Например, что «клиент обязан уплатить комиссию Банку за услугу «Финансовая защита» в размере 135980,56 рублей». Благодаря тому, что мы с вами ознакомились с основными пунктами договора, мы знаем, что это услуга «добровольно принудительная» и мы можем отказаться от нее еще до подписания договора.

Уважаемый граждане, будьте внимательны, проявляйте бдительность при подписании документов, ведь никто, кроме нас самих, не будет считать ваши деньги и экономить их.

Если сотрудник запугивает вас, что при отказе от страхования повысится ставка по кредиту, что тогда вам надо будет вернуть всю сумму полностью - не верьте!

Не верьте, если вам говорят, что страховка вернется через месяц, или после выплаты кредита! Страховку можно вернуть только в первые 14 дней, все, иного не дано!

В РФ согласно Указанию Банка России №3854-У от 20.11.2015, при осуществлении добровольного страхования страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном настоящим Указанием, в случае отказа страхователя от договора добровольного страхования в течение четырнадцати дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Об отдельных случаях из своей практики я расскажу в следующих статьях, они заслуживают отдельного внимания, так как, если бы я не была осведомлена о своих правах, я бы поверила сотрудникам, так хорошо они навострились обманывать людей.

Если вам понравилась статья, пожалуйста, поставьте палец вверх! Буду очень признательна