Есть замечательная русская поговорка: "копейка рубль бережёт". которая как нельзя лучше подходит к ситуации инвестирования. При долгосрочном инвестировании прирост вашего капитала в значительной мере определяется не только доходностью выбранных инструментов, но и суммарными затратами на капитал, которые как правило складываются из двух величин: налогов и комиссий. Многие инвесторы недооценивают, насколько значительным может быть это влияние. Действительно, представьте, что консультант из банка в хорошем костюме, сидя в богато обставленном кабинете говорит вам:

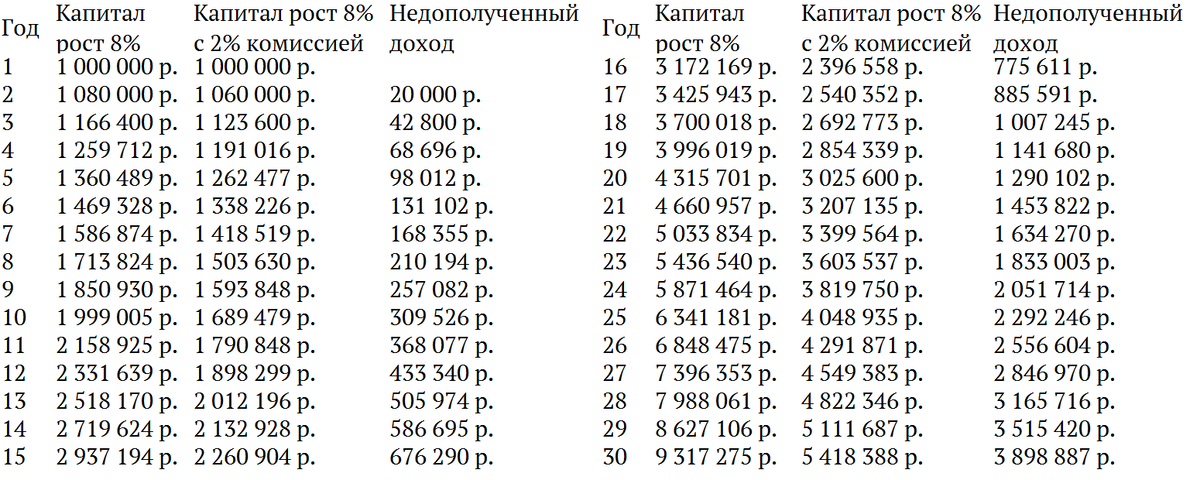

А давайте посчитаем, что на самом деле такое эти 2% комиссии, особенно при долгосрочном инвестировании? Предположим, что мы вкладываем один миллион рублей на длительный срок, и получаем на этот капитал 8% годовых. Давайте сравним, какой прирост капитала нам дал бы нам фонд с годовой комиссией в 2% по сравнению с фондом без комиссии? И какой доход вы бы недополучили при этом?

За 15 лет вы недополучите 676 тысяч рублей, а за 30 — уже 3,9 миллиона рублей! Вам всё ещё кажется, что 2% комиссии — это немного? На самом деле, при длительном сроке инвестирования из-за эффекта сложного процента каждый лишний процент комиссии даёт очень существенный эффект. Взгляните на следующий график:

Обратите внимание, что уже при трёхпроцентной комиссии за 30 лет вы недополучите 5 миллионов рублей, то есть ваш доход уменьшится больше чем вдвой! Поэтому никогда не пренебрегайте возможностью уменьшить комиссию, но не забывайте про налоговую нагрузку!

Успеха вам в инвестициях, и жду ваших комментариев! По всем вопросам включая консультации и участие в семинарах можно связаться со мной по e-mail: fsadovnik@yandex.ru

Рекомендую прочитать

1. Как уменьшить налоги при инвестировании?