Объясняем, почему народные ОФЗ даже в новом формате по-прежнему не интересны частным инвесторам в облигации, в отличие от полноценных рыночных инструментов

В сентябре Минфин возобновляет размещение народных ОФЗ — теперь в обновленном формате. Чиновники рассчитывают таким образом привлечь к этому инструменту больше потенциальных покупателей, которые разочаровались в традиционных депозитах. Yango.Pro разобрался в том, что именно поменялось в народных облигациях, что это дает инвесторам и почему инвестиции в традиционные рыночные бонды по-прежнему выглядят привлекательнее ОФЗ-н.

Что такое народные ОФЗ?

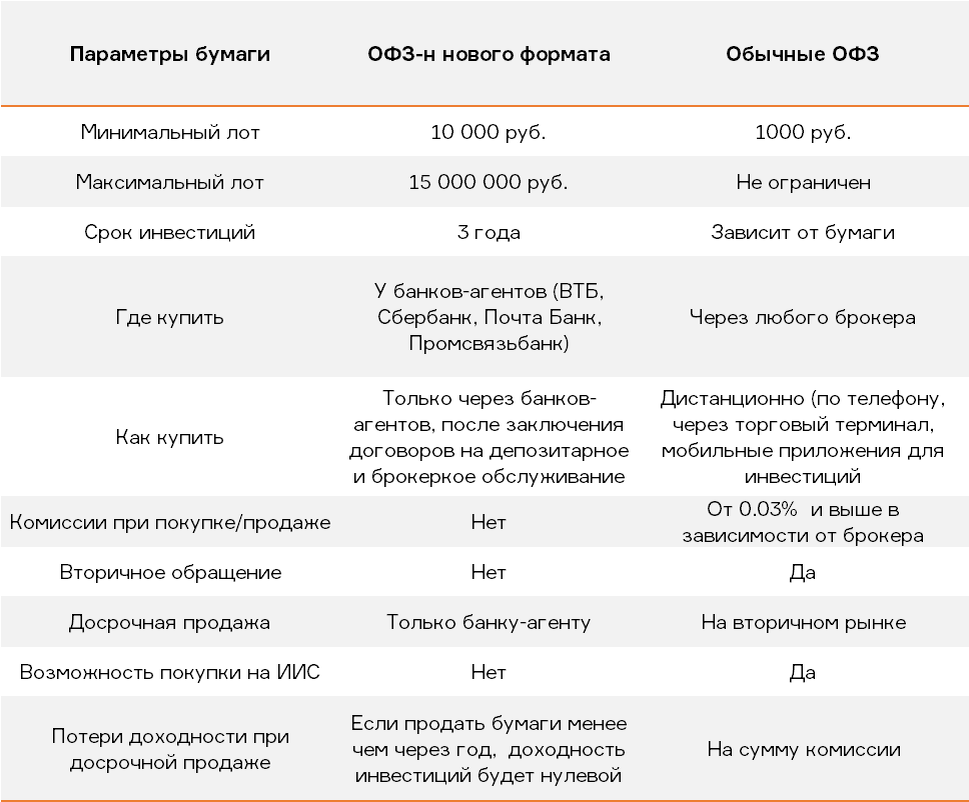

Министерство финансов РФ начало выпускать специальные ОФЗ для населения — ОФЗ-н — в апреле 2017 года. Основная особенность народных ОФЗ заключается в том, что они не являются рыночными инструментами, то есть не могут обращаться на вторичном рынке — бумаги можно лишь продать обратно банкам-агентам (на тот момент — ВТБ и Сбербанку). Таким образом Минфин стремится полностью снять рыночный риск для непрофессиональных инвесторов (риск снижения стоимости активов вследствие изменения ситуации на рынке).

Согласно задумке Минфина, по своим характеристикам и уровню риска новые облигации должны были «находиться» между банковскими депозитами и обычными ОФЗ, обращающимися на биржевом рынке. Для населения покупка и владение ОФЗ-н станет своего рода промежуточным шагом на пути к покупке полноценных биржевых бумаг, объясняли чиновники министерства в период запуска народных ОФЗ.

При этом в ведомстве подчеркивали, что выпуск новых гособлигаций никак не связан с какими-то трудностями исполнения федерального бюджета. Об этом свидетельствует, в частности, весьма ограниченный объем привлечения средств посредством ОФЗ-н: годовой объем размещения народных ОФЗ сопоставим со средним объемом денежных средств, привлекаемых Минфином на одном аукционном дне за счет размещения «классических» ОФЗ, утверждали в Министерстве.

Всего за два с половиной года ведомство инициировало три выпуска народных ОФЗ общим объемом 65 млрд руб.

Однако еще в конце прошлого года представители Минфина заговорили о том, что инструмент явно нуждается в доработке. В частности, ведомство пообещало изменить условия продажи ОФЗ-н, освободив покупателей бумаг от комиссий банкам-агентам, которые составляли от 0.5 до 1.5%. Кроме того, Минфин планировал внедрить схему прямой продажи ОФЗ-н физлицам через систему «Маркетплейс» (единую площадку для продажи финансовых продуктов населению, которая разрабатывается под эгидой ЦБ РФ). Новая система продажи бумаг должна была заработать во второй половине 2019 года, но пока так и не стартовала.

Новые ОФЗ для населения: что поменялось?

На днях Минфин объявил, что возвращается на рынок с ОФЗ-н — только в новом формате. Бумаги новой серии 53004 начнут размещаться 2 сентября. Объем выпуска составит 15 млрд руб., срок обращения народных облигаций, как и прежде, составит 3 года, выплата купонов по ним будет производиться дважды в год, доходность ОФЗ-н к погашению составляет 7.15%.

Почему Минфин решил размещать новые ОФЗ-н сейчас?

На фоне замедления инфляции и планомерного понижения ключевой ставки ЦБ банки стали активно снижать ставки по вкладам физлиц. Средняя максимальная ставка по рублевым депозитам в банках топ-10 во второй декаде августа составила 6.803% против 6.823% в начале месяца. Это минимальное значение данного показателя с начала октября прошлого года. От пиковых значений, наблюдавшихся в середине марта, ставка снизилась уже на 92 б. п., посчитал экономист Кирилл Тремасов у себя в ТГ-канале MMI.

Снижение ставок по депозитам скорее всего продолжится на фоне замедления роста цен и усиливающихся ожиданий по дальнейшему смягчению денежно-кредитной политики ЦБ, полагает аналитик. Эти тенденции снова заставляют консервативных инвесторов, которые обычно предпочитают сберегать средства на депозитах в крупнейших банках, искать для себя более доходные, но не менее надежные инструменты.

Неудивительно, что Минфин решил воспользоваться такой конъюнктурой и снова побороться за длинные деньги вчерашних вкладчиков, попутно улучшив к концу года свои показатели по повышению финансовой грамотности среди населения.

Что изменилось в народных ОФЗ?

- Теперь продажа ОФЗ-н будет производиться через отделения четырех банков-агентов (Сбербанк, ВТБ, Промсвязьбанк, Почта Банк).

- Минимальный лот при покупке ОФЗ-н снижается с 30 до 10 тыс. руб.

- При покупке и продаже бумаг покупателям облигаций не придется платить комиссию банкам-агентам, раньше она составляла от 0.5 до 1.5%. Теперь эти расходы перекладываются на эмитента — Минфин России, а значит, по сути, на федеральный бюджет.

- Под залог новых ОФЗ-н можно будет привлекать кредиты у банков-агентов.

Народные облигации Минфина: что с ними не так?

Несмотря на ряд новшеств, народные ОФЗ Минфина все еще серьезно проигрывают классическим биржевым облигациям по целому ряду важных параметров. Простое сравнение этих двух типов инструментов дает представление о том, что именно теряет инвестор, выбирая вместо обычной облигации нерыночный бонд, который фактически является упакованным в облигацию депозитом.

Вторичное обращение

Один из главных плюсов биржевых инвестиций — их высокая ликвидность, то есть возможность в любой момент продать нужное количество бумаг независимо от того, как долго вы владеете бумагой, и не теряя при этом купонную доходность.

Это правило не работает в народных ОФЗ: если вы решите продать ОФЗ-н менее чем через год после покупки, то доходность ваших инвестиций обнулится.

Возможность покупки на ИИС

Покупка облигаций на индивидуальный инвестиционный счет (ИИС) позволяет розничному инвестору увеличить доходность своих инвестиций при вложениях на три года на 4.33% годовых (за счет получения налогового вычета по НДФЛ в размере 13% от внесенной суммы). Таким образом, покупая облигации на ИИС, вы создаете для себя отличную добавленную стоимость.

Кстати, тот факт, что физлица всё активнее интересуются именно биржевым рынком облигаций, хорошо подтверждает свежая статистика по ИИС. По данным Мосбиржи, количество открытых ИИС в августе 2019 года достигло 1 млн счетов, показав рост на 74% с начала года. 36% клиентов — это новые инвесторы, для которых ИИС является первым брокерским счетом. Таким образом, создание ИИС помогло привлечь на российский фондовый рынок 375 тысяч новых инвесторов. Объем инвестиций в ценные бумаги на ИИС по итогам 7 месяцев 2019 года увеличился на 40% и составил 95 млрд рублей.

В случае с ОФЗ-н, инвестиции через ИИС, увы, по-прежнему недоступны.

Возможность заработать на росте или снижении ставок

Облигации — рыночный инструмент, цена которого может измениться в ту или иную сторону вслед за изменением уровня ставок на рынке. Рыночный риск — один из основных видов рисков при инвестировании в облигации — как раз и дает понимание инвестору, как работает фондовый рынок и что происходит с активами в момент снижения или роста ставок на рынке.

К примеру, на фоне низкой инфляции и понижения ключевой ставки ЦБ, ставки на рынке тоже будут снижаться, и соответственно, цены облигаций будут расти. А значит в этой ситуации инвесторы смогут заработать на росте цены активов.

Если же ставки на рынке, наоборот, растут, у вас может возникнуть желание переложиться в бумаги по более высокой ставке. Но ОФЗ-н вам такой возможности не дадут, так как покупая народные ОФЗ вы сразу, как и в случае с депозитом, фиксируете ставку на трехлетний период.

То есть, инвестируя в ОФЗ-н вы как бы защищаете себя от рыночного риска, но одновременно и лишаете себя возможности заработать на нем и обеспечить себе дополнительную доходность.

Напротив, классические облигации, которые торгуются на вторичном рынке, позволяют оперативно корректировать свои инвестиции в соответствии с рыночными изменениями: вы не фиксируете ставку на трехлетний период, а можете купить ОФЗ любого срока погашения (в зависимости от ситуации на рынке) и заработать больше ставки купона. Таким образом у вас появляется большая гибкость в управлении своими сбережениями.

А дополнительно застраховать себя от риска повышенной волатильности процентных ставок (если инвестор высоко оценивает такие риски) можно и вполне рыночными инструментами — покупкой рыночных ОФЗ с плавающим купоном (ОФЗ-ПК), где купонный доход привязан к ставке RUONIA (индикативная взвешенная ставка однодневных рублевых кредитов на условиях «overnight», отражающая стоимость необеспеченного рублевого заимствования стандартным заемщиком из числа российских банков с минимальным кредитным риском).

В отличие от ОФЗ-ПД с постоянным и заранее известным купоном, цена ОФЗ-ПК не так чувствительна к росту ставок на рынке.

Выводы

- В новых ОФЗ-н Минфин снизил порог входа для инвесторов, отменил комиссии при покупке/продаже бумаг и разрешил отдавать облигации в залог по кредитам в банках-агентах по продаже народных ОФЗ.

- Обновленные ОФЗ для населения так и остались нерыночными — они по-прежнему не могут обращаться на вторичном рынке — их можно продать только обратно банкам-агентам. Если сделать это в первый год — доходность будет нулевой.

- ОФЗ-н, как и раньше, нельзя купить на ИИС. Это значит, что инвесторы не смогут дополнительно заработать себе до 4.33% годовых (за счет получения налоговой льготы от государства).

- Покупая ОФЗ-н, вы фиксируете ставку на трехлетний период. Если ставки на рынке изменятся, вы не сможете оперативно скорректировать свой портфель, чтобы получить дополнительную доходность.

- В отличие от ОФЗ для населения, в классические облигации можно вложиться на любой срок (выбрав, в зависимости от рыночного тренда короткие или длинные бумаги) и заработать при этом больше ставки купона.

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Налог на доход по облигациям: сколько платит инвестор? - инфографика

✔️ Эмитент заплатил купон: что с ним делать дальше?

✔️ ФНБ: почему ЦБ и Минэк спорят о резервах?

✔️ История советских займов: как это было

✔️ Облигации городов и регионов

✔️ Что такое дюрация и для чего она нужна?

✔️ Сколько будет стоить рубль?

✔️ Макрофакторы и рынок бондов

✔️ Физики идут на рекорд

✔️ С-Инновации: облигации высоких технологий

✔️ Что нужно знать про аукционы ОФЗ?

✔️ Гособлигации империи

✔️ Совкомбанк: вид в профиль

✔️ Как выживают на рынке облигаций мировые табачные гиганты

✔️ Российский high yield: как устроен рынок ВДО?

✔️ ETF, ПИФ или облигации: что выбрать?

✔️ Стоит ли инвестировать в облигации, если экономика не растет?

✔️ 5 мифов о рынке ВДО

✔️ Где брать информацию о финансах

✔️ Дефолт эмитента: что делать?

✔️ Как инвестируют профи

✔️ Космический долг: облигации компании, связанных с космосом

✔️ Почему российские компании активно занимают на рынке еврооблигаций?

✔️ Что такое вечные облигации?

✔️ Структурные продукты: опасные связи

✔️ Ломбард Мастер: история одного успеха на рынке ВДО

✔️ Ключевая ставка: чего ждать то ЦБ в 2019 году?

✔️ Народные облигации: будущее банковской розницы?

✔️ Автолизинг: нас не догонят

✔️ Рольф: как устроен бизнес автодилеров

✔️ Как работает система безналичных переводов в России

✔️ Как научиться анализировать компании

✔️ Яков Миркин: как управлять своими рисками?

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Виктор Шевченко, "Трейдберри": "Мы стали антикризисным проектом"

✔️ Денис Кучкин, Yango: "Нашим людям ближе психология рантье"

✔️ Что такое индексы облигаций?

✔️ Как быстро получить вычет по ИИС: инфографика

✔️ Новогодний wish list для облигаций

✔️ Как выбрать финансового советника и не ошибиться

✔️ Рост ставок, рецессия или новый финансовый кризис?

✔️ Чего ждать от рынка облигаций в ближайший год?

✔️ Что такое SPV?

✔️ 5 лайфхаков по работе с ИИС

✔️ Что делать, если облигации падают?

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Как не попасть в поведенческую ловушку? Правила инвестиций

✔️ Что такое кривая бескупонной доходности?

✔️ Как заработать на росте рынка высокодоходных облигаций?

✔️ Доходность облигаций простыми словами

✔️ Как формируется ваша пенсия: инфографика