ЕЖЕНЕДЕЛЬНЫЙ ИНФОРМАЦИОННЫЙ БЮЛЛЕТЕНЬ #31 (921) 5-11 августа 2019

ДИНАМИКА СТОИМОСТИ ПАЕВ

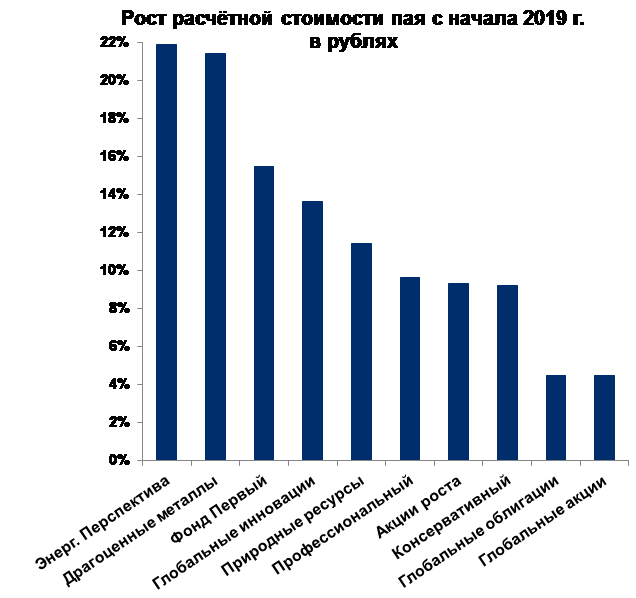

Расчётная стоимость паёв большинства наших фондов показала позитивную доходность на фоне негативной динамики мировых рынков, обусловленной напряжённостью в торговом конфликте между США и Китаем. Лучший результат вторую неделю подряд показал ОПИФ «УРАЛСИБ Драгоценные металлы», выигрывающий от снижения риск-аппетита глобальных инвесторов. Рост глобальных долговых рынков способствовал позитивной динамике фонда «УРАЛСИБ Глобальные облигации». Ослабление рубля поддержало фонды «УРАЛСИБ Глобальные акции», «УРАЛСИБ Глобальные инновации» и «УРАЛСИБ Акции роста».

Лидером по доходности среди наших фондов, инвестирующих в российские активы, стал фонд «УРАЛСИБ Первый» на фоне более устойчивой динамики российского рынка. Сопоставимый результат показал фонд «УРАЛСИБ Консервативный» на фоне снижения потребительской инфляции в РФ и разъяснений Управления по контролю за иностранными активами Минфина США (OFAC), касающихся пакета санкций по делу Скрипалей. Что также поддержало фонд «УРАЛСИБ Профессиональный».

Полная версия Еженедельного информационного бюллетеня №31 (921) 05.08-11.08 (pdf.)

Индекс МосБиржи прибавил 0,2%. Лучший результат показали акции Полюса (+7,7%), бумаги Полиметалла прибавили 6,8%, Норникель подорожал на 3,4%, Лукойл прибавил 3,1%, Аэрофлот – 2%. Отставали электроэнергетический, потребительский и финансовый сектора, а также большинство нефтегазовых компаний.

Динамика акций нефтегазовых компаний в среднем была нейтральной. Лидировали бумаги упомянутого ранее Лукойла (+3,1%). Газпром подорожал на 0,9%, обыкновенные акции Татнефти прибавили 0,7% на объявлении рекомендации Совета директоров по дивидендам за 1-е полугодие, «префы» компании подешевели на 2,2%. Котировки обыкновенных бумаг Сургутнефтегаза снизились на 2,1%, привилегированные акции эмитента потеряли 0,7%. Роснефть подешевела на 1,7% на фоне отчётности по РСБУ за 1п19 (снижение чистой прибыли на 57,2%), акции Новатэка снизились на 0,4%.

Акции горнодобывающих и металлургических компаний обогнали индекс МосБиржи (+0,4%). Лучший результат показал Полюс (+7,7%) на фоне отчётности по МСФО за 1-е полугодие 2019 г. (рост чистой прибыли в 2,8 раза год к году). Акции Полиметалла выросли на 6,8% на фоне новостей о возможном превышении компанией производственного плана на 2019 г. Бумаги Норникеля (+3,4%) были поддержаны ростом котировок никеля. Динамика акций Магнитогорского МК была нейтральной, бумаги Северстали снизились на 3%. НЛМК подешевел на 3,2%, Алроса потеряла 5,1% на фоне отчётности по РСБУ за 1п19 (снижение чистой прибыли на 30% г/г) и комментариев относительно неблагоприятных условий на рынке алмазов. Котировки Русала потеряли 5,7% после публикации отчётности за первое полугодие (сокращение EBITDA на 53% г/г) и снижения прогнозов мирового спроса на алюминий.

Индекс акций электроэнергетических компаний снизился на 1,7%. Привилегированные бумаги Ленэнерго прибавили 8%, акции ТГК-1 добавили 1,9% к росту предыдущей недели, МРСК Юга подорожала на 0,6%, Мосэнерго – на 0,2%. Котировки МРСК Волги снизились на 0,6%. Акции Юнипро, несмотря на позитивную отчётность по МСФО за 1п19 (рост чистой прибыли на 34,5% г/г), потеряли 0,7% на фоне новостей о переносе сроков ввода в работу третьего энергоблока Березовской ГРЭС. Бумаги ФСК ЕЭС подешевели на 1,1%, МРСК Урала – на 1,3%, МРСК Центра – на 1,8%, МРСК Центра и Приволжья – на 2,3%. Обыкновенные акции Россетей потеряли 4,6%, «префы» – 2,3%, котировки РусГидро снизились на 2,1%, Интер РАО – на 2,8%, ОГК-2 – на 4,1%, Энел Россия – на 4,5%.

Потребительский сектор отстал от индекса МосБиржи (-1,4%). Лучший результат показали акции Детского Мира (+1,6%) на фоне отчётности по РСБУ за 1п19 (рост чистой прибыли в 2,2 раза год к году). Бумаги РусАгро прибавили 0,2%. Яндекс подешевел на 2,6%. Динамика обыкновенных акций Сбербанка была нейтральной, котировки «префов» прибавили 0,1%. Банк Тинькофф потерял 1,2%.

Индекс S&P 500 снизился всего на 0,5%, несмотря на сильную волатильность внутри недели. Бумаги Coca-Cola прибавили 2,1%, котировки AT&T выросли на 1,1%, American Express подорожала на 1,5%, Visa – на 0,9%, Microsoft – на 0,6%. Акции биотехнологических компаний прибавили в среднем 0,4%.

Цены рублёвых корпоративных облигаций выросли на 0,3%, котировки ОФЗ прибавили 0,6%, долгосрочные гособлигации подорожали на 0,8% после разъяснений Управления по контролю за иностранными активами Минфина США (OFAC), касающихся пакета санкций по делу Скрипалей. На состоявшемся в среду аукционе по размещению 5-летних ОФЗ выпуска 26227 Минфин РФ привлёк 20 млрд рублей (весь запланированный объём). Спрос составил 59,1 млрд р., доходность по цене отсечения – 7,13% годовых, без премии ко вторичному рынку. Согласно данным Росстата, рост потребительских цен в июле замедлился до 4,6% г/г и оказался внутри прогнозного диапазона, обозначенного Банком России для 2019 г. (4,2-4,7%). На этом фоне Минэкономразвития заявило о возможности снижения официального прогноза инфляции на 2019 г. с 4,3% до менее 4%. Мягкая риторика Банка России и снижение инфляции увеличивают шансы понижения ключевой ставки ЦБ на ближайшем заседании в сентябре.

Динамика долговых рынков развитых стран была разнонаправленной: цены суверенных бондов developed markets прибавили 0,5% в долларах, котировки корпоративных облигаций выросли на 0,7%, в то время как цены американских высокодоходных бумаг снизились на 0,2%. Доходность 10-летних US Treasuries в пятницу опустилась до 1,74% и продолжила снижение на наступившей неделе. Рынок фьючерсов на ставку ФРС закладывает три снижения по 25 б.п. до конца этого года. Объём гособлигаций с отрицательной доходностью в мире достиг USD$15,6 трлн. Доходность по 10-летним немецким гособлигациям обновила исторические минимумы, кривая доходности гособлигаций Германии полностью находится в отрицательной зоне.

Еврооблигации российских компаний подорожали на 0,1%, котировки суверенных евробондов прибавили 1,3% на фоне роста долгов развивающихся стран на 0,7%. Стоимость страховки от дефолта РФ (5Y CDS) выросла до 109,173 пункта. По данным ЦБ РФ доля нерезидентов в евробондах РФ во 2-м квартале 2019 г. выросла на USD$2,3 млрд до 54,9% (USD$22,5 млрд).

На прошедшей неделе глобальная макростатистика была сравнительно бедна значимыми сигналами. Динамика китайского экспорта в долларах США в июле (+3,3% год к году) оказалась лучше ожиданий (-1%), что может частично объясняться увеличением поставок в преддверии введения с 1 сентября новых пошлин на китайские товары. Доля экспорта в США составила 17,5% – на 0,5 п.п. выше среднего уровня за год. Рост экспорта в юанях составил 10,3% к аналогичному периоду прошлого года. Сокращение импорта в долларах США в июле (-5,6% г/г) также оказалось лучше ожиданий (-9%). Рост импорта в юанях составил 0,4% (ожидалось снижение на 3,3%). Индекс роста потребительских цен в июле составил 2,8%, достигнув максимума с февраля прошлого года, однако базовая потребительская инфляция осталась на уровне 1,6%. В то же время, годовая инфляция цен производителей в июле составила -0,3% г/г (ожидалось -0,1%), свидетельствуя о слабом спросе на продукцию обрабатывающих отраслей

Реальный квартальный рост ВВП Японии во 2-м квартале, согласно предварительным данным, составил 1,8% в годовом выражении (ожидалось +0,5%). Наибольшими темпами выросли производственные инвестиции (+1,5% квартал к кварталу) и государственные расходы (+0,9% кв/кв).

Инфляция цен производителей в США в июле составила 1,7% год к году, как и ожидалось, оставаясь на минимумах с января 2017 года. За исключением волатильных топливной и продуктовой составляющих рост цен производителей составил 2,1% годовых.

Данные по промышленному производству в Германии в июне показали сокращение на 5,2% по отношению к аналогичному периоду прошлого года, что стало самым большим годовым снижением с ноября 2009 г. на фоне снижения в автомобильной промышленности и сильной зависимости от Китая.

Продажи новых легковых и лёгких коммерческих автомобилей в РФ в июле продолжили снижение в годовом выражении: -2,4% по сравнению с июлем 2018 г. Согласно данным Росстата, рост потребительских цен в июле замедлился до 4,6% г/г и оказался внутри прогнозного диапазона, обозначенного Банком России для 2019 г. (4,2-4,7%). На этом фоне Минэкономразвития заявило о возможности снижения официального прогноза инфляции на 2019 г. с 4,3% до менее 4%. Базовый индекс потребительских цен снизился до 4,5% г/г (после 4,6% в июне). Реальный рост ВВП во 2-м квартале 2019 г., по предварительной оценке Росстата, составил 0,9% г/г (ожидалось +0,8%), за первое полугодие рост составил 0,7% годовых. Информация о структуре роста ВВП появится в начале сентября.