1. Понятие МПЗ, организация складского и бухгалтерского учета движения сырья, материалов

Материально-производственные запасы (МПЗ) – активы, используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Учет материально-производственных запасов ведется на предприятии в соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 №44н) и Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Министерства финансов РФ от 28.12.2001 №119н [1].

Согласно ПБУ 5/01 в состав материально-производственных запасов включаются: сырье, материалы и т. п., используемые при производстве продукции, предназначенной для продажи, активы, используемые для управленческих нужд, готовая продукция, предназначенная для продажи, а так же товары, приобретенные или полученные от других юридических или физических лиц и предназначенные для продажи.

Основная часть материально-производственных запасов (МПЗ) используется в качестве предметов труда и в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции. В зависимости от роли, которую играют разнообразные производственные запасы в процессе производства, их разделяют на следующие группы:

- сырье и основные материалы;

- вспомогательные материалы;

- покупные полуфабрикаты;

- отходы (возвратные), топливо;

- тара и тарные материалы, запасные части;

- инвентарь и хозяйственные принадлежности.

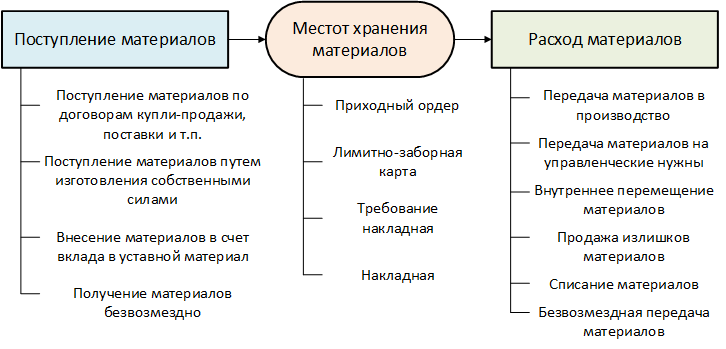

Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п. Учет поступления материалов и формирование их стоимости является первым этапом их бухгалтерского учета. На втором этапе бухгалтерского учета осуществляется передача (списание) материалов для использования в производстве продукции (работ, услуг) или для управленческих нужд организации (рис.1).

Рис. 1. Поступление, расход и унифицированные формы для МПЗ

2. Оценка материально-производственных запасов

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). К фактическим затратам на приобретение материально-производственных запасов относятся:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

- затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию.

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

- иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Поступление сырья, материалов и других ценностей, входящих в состав МПЗ отражается в учете на основании сопроводительных документов поставщика: накладная ТОРГ-12, ТТН, счет-фактура и другие приходные документы в зависимости от источника их поступления. Учет этих ценностей в бухгалтерии организации (предприятия) ведется в разрезе номенклатуры, объектов хранения и материально-ответственных лиц по фактической себестоимости или учетной цене.

Полный текст статьи: http://corpinfosys.ru/archive/issue-6/61-2019-6-mpz