Три простых лайфхака, как увеличить доходность портфеля облигаций с помощью купона

Инвестируя в облигации, вы регулярно получаете от эмитента купон. Возникает вопрос, что делать с этими деньгами дальше? Yango.Pro собрал три полезных лайфхака, как можно увеличить доходность портфеляс помощью простого реинвестирования купона, как это поможет сэкономить на налогах с помощью ИИС и как самому создать простой структурный продукт, реинвестируя купоны в инструменты high yield и получая повышенную доходность.

Что такое купон?

Ставка купона — процент от номинала облигации, который эмитент регулярно платит инвестору в качестве вознаграждения за пользование его деньгами. Этот вид дохода по облигации еще называют купонной доходностью (о том, какие виды дохода есть по облигации, мы подробно писали тут).

Обычно эмитент объявляет ставку купона заранее — накануне первичного размещения облигаций. Она может быть установлена на весь срок облигации или на определенный период — чаще всего до оферты. Тогда в назначенный день эмитент должен будет объявить новые условия по купону на очередной купонный период.

Важно учитывать, что купонная доходность по облигацииначисляется или накапливается ежедневно. Это нужно для того, чтобы инвестор не потерял ее, даже если продаст бумагу досрочно, до наступления даты выплаты очередного купона. В этом случае покупатель облигации уплачивает продавцу накопленный купонный доход (НКД) — сумму процентов, накопленных с даты последней выплаты купона.

Lifehack#1 Реинвестируем купон — увеличиваем доходность на вложенный капитал

Обычно купонный период большинства российских облигаций длится полгода или квартал. Когда купонный период заканчивается, инвестор получает на брокерский счет положенные проценты и у него образуется так называемый промежуточный денежный поток. Вопрос в том, как поступить с накопленными процентами дальше.

Если вы не используете доход от облигаций в качестве регулярной ренты, проще говоря, если у вас нет нужды жить на заработанные проценты уже сейчас, то есть вы инвестируете вдолгую, то самый разумный вариант — реинвестировать полученные купоны в ту же бумагу или в облигацию с похожими рыночными характеристиками. Это позволит получить доход больше, чем без реинвестирования купонных платежей.

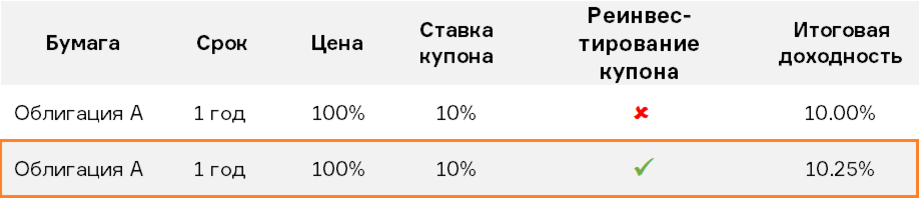

Предположим, вы инвестировали на один год в облигации с купоном 10% и выплатой купона два раза в год. Если вы решите просто накапливать кэш от купона на счете, то итоговая доходность ваших вложений составит те же 10% (при условии, что вы покупали бумаги по номиналу).

Если же вы реинвестируете купонные платежи по той же ставке, то через год заработаете в общей сложности уже не 10%, а 10.25% (важно учитывать, что в случае, если общий уровень ставок на рынке снижается, и вы реинвестируете будущие купоны уже под более низкую ставку, эффективная доходность тоже будет ниже).

Почему стоит инвестировать сейчас?

Реинвестирование — отличный инструмент, чтобы увеличить доход на вложенный капитал в будущем, если вы правильно выбрали время для покупки новых облигаций.

Рост цен в России продолжает замедляться, а инфляционные ожидания снижаются. Согласно прогнозам Минэкономразвития, при сохранении такой динамики инфляция по итогам года окажется ниже таргета ЦБ в 4%. Это серьезно увеличивает шансы на то, что регулятор до конца года еще дважды снизит ключевую ставку. Аналитики ожидают, что ближайшее снижение последует уже на сентябрьском заседании. Если это произойдет, ставки на рынке продолжат снижаться, а цены будут расти. Поэтому, купив облигации сейчас, можно зафиксировать для себя привлекательную доходность.

Lifehack#2. Реинвестируем купон через ИИС типа Б, повышаем доходность счета и получаем налоговую льготу

Как известно, максимальный размер ежегодного взноса на ИИС составляет 1 млн руб. Вносить средства на счет дополнительно нельзя, однако это не касается купонов по облигациям, которые куплены на индивидуальный инвестиционный счет.

Некоторые брокеры позволяют вывести купоны от облигаций, купленных на ИИС, на вашу банковскую карту или зачислить деньги от купонов на обычный брокерский счет. При этом вам придется заплатить налог на купон (если облигации выпущены до 1 января 2017 года или если ставка по облигациям выше, чем ключевая ставка ЦБ РФ + 5%). В случае, если вы выбрали ИИС типа Б, можно будет вернуть уплаченные налоги на доход по облигациям, но не ранее чем через три года после открытия счета (таковы условия получения льготы).

Однако если не выводить кэш, образовавшийся от купонных платежей по облигациям, а попросить брокера зачислять эти средства на ИИС, то вы, во-первых, получите возможность за счет купонов легально пополнить счет на сумму свыше 1 млн руб., реинвестировать эти деньги в новые облигации и увеличить доходность счета. А во-вторых, реинвестируя купон через ИИС типа Б, вам не придется платить налог на доход в течение трех лет, пока открыт счет, а в конце этого срока вы просто воспользуетесь упомянутой выше налоговой льготой.

Lifehack#3. Реинвестируем купон в high yield

Еще один вариант, как заставить деньги от купонов работать, а не просто лежать на счете, — реинвестировать полученные от эмитентов проценты в high yield-инструменты.

Фактически вы создаете портфель, в основе которого, как и прежде, защитные активы — качественные облигации надежных рейтингованных заемщиков. При этом образующийся в результате купонных выплат кэш вы вкладываете в более доходные, но чуть более рискованные инструменты, тем самым обеспечивая дополнительную, более высокую доходность по портфелю в целом.

Рисунок ниже хорошо иллюстрирует, какую доходность вложений можно получить в трех разных случаях, если инвестировать на три года 1 млн рублей в облигации с купоном 10% годовых: 1) не реинвестируя проценты 2) реинвестируя купон в бумаги с той же купонной доходностью 3) вкладывая кэш от купонов в high yield-инструменты со ставкой 16% годовых.

Что купить?

Сегодня на рынке высокодоходных облигаций можно найти массу интересных идей для покупки с доходностью от 12 до 18% годовых.

Чем выше доходность, тем выше риск. О том, какие виды рисков нужно учитывать, инвестируя в облигации, как правильно оценивать риски разных категорий заемщиков и на что в первую очередь обращать внимание, самостоятельно выбирая облигации себе в портфель, мы подробно писали тут.

Выводы

- Реинвестирование купона позволяет повысить доходность на вложенный капитал, особенно если правильно выбрано время для покупки новых облигаций.

- Инфляция снижается, ЦБ до конца года может еще дважды снизить ставку. Если инвестировать сейчас, можно зафиксировать для себя интересную доходность.

- Если вы инвестируете в облигации через ИИС типа Б — попросите брокера зачислять купоны не на карту, а на ИИС. Так вы сможете официально пополнять счет свыше 1 млн рублей и, реинвестируя свободный кэш от полученных процентов, повышать общую доходность счета. Кроме того, в конце срока действия счета (через три года) вы сможете воспользоваться налоговой льготой, которая позволяет не платить налоги с дохода по облигациям.

- Если ваш портфель на 90% сформирован из высоконадежных облигаций, то инвестировать кэш от купонов по этим бумагам можно в более рискованные, но и более доходные инструменты, например высокодоходные облигации. Так вы сможете еще больше повысить общую доходность вложений, сохранив умеренный уровень риска по портфелю в целом.

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ ФНБ: почему ЦБ и Минэк спорят о резервах?

✔️ История советских займов: как это было

✔️ Облигации городов и регионов

✔️ Что такое дюрация и для чего она нужна?

✔️ Сколько будет стоить рубль?

✔️ Макрофакторы и рынок бондов

✔️ Физики идут на рекорд

✔️ С-Инновации: облигации высоких технологий

✔️ Что нужно знать про аукционы ОФЗ?

✔️ Гособлигации империи

✔️ Совкомбанк: вид в профиль

✔️ Как выживают на рынке облигаций мировые табачные гиганты

✔️ Российский high yield: как устроен рынок ВДО?

✔️ ETF, ПИФ или облигации: что выбрать?

✔️ Стоит ли инвестировать в облигации, если экономика не растет?

✔️ 5 мифов о рынке ВДО

✔️ Где брать информацию о финансах

✔️ Дефолт эмитента: что делать?

✔️ Как инвестируют профи

✔️ Космический долг: облигации компании, связанных с космосом

✔️ Почему российские компании активно занимают на рынке еврооблигаций?

✔️ Что такое вечные облигации?

✔️ Структурные продукты: опасные связи

✔️ Ломбард Мастер: история одного успеха на рынке ВДО

✔️ Ключевая ставка: чего ждать то ЦБ в 2019 году?

✔️ Народные облигации: будущее банковской розницы?

✔️ Автолизинг: нас не догонят

✔️ Рольф: как устроен бизнес автодилеров

✔️ Как работает система безналичных переводов в России

✔️ Как научиться анализировать компании

✔️ Яков Миркин: как управлять своими рисками?

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Виктор Шевченко, "Трейдберри": "Мы стали антикризисным проектом"

✔️ Денис Кучкин, Yango: "Нашим людям ближе психология рантье"

✔️ Что такое индексы облигаций?

✔️ Как быстро получить вычет по ИИС: инфографика

✔️ Новогодний wish list для облигаций

✔️ Как выбрать финансового советника и не ошибиться

✔️ Рост ставок, рецессия или новый финансовый кризис?

✔️ Чего ждать от рынка облигаций в ближайший год?

✔️ Что такое SPV?

✔️ 5 лайфхаков по работе с ИИС

✔️ Что делать, если облигации падают?

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Как не попасть в поведенческую ловушку? Правила инвестиций

✔️ Что такое кривая бескупонной доходности?

✔️ Как заработать на росте рынка высокодоходных облигаций?

✔️ Доходность облигаций простыми словами

✔️ Как формируется ваша пенсия: инфографика