Замедление роста мировой экономики становится основной угрозой для финансовых рынков. Мер, предпринимаемых центральными банками, для предотвращения негативного сценария может оказаться недостаточно. Причин несколько:

1. Высокий уровень долгов нефинансовых компаний

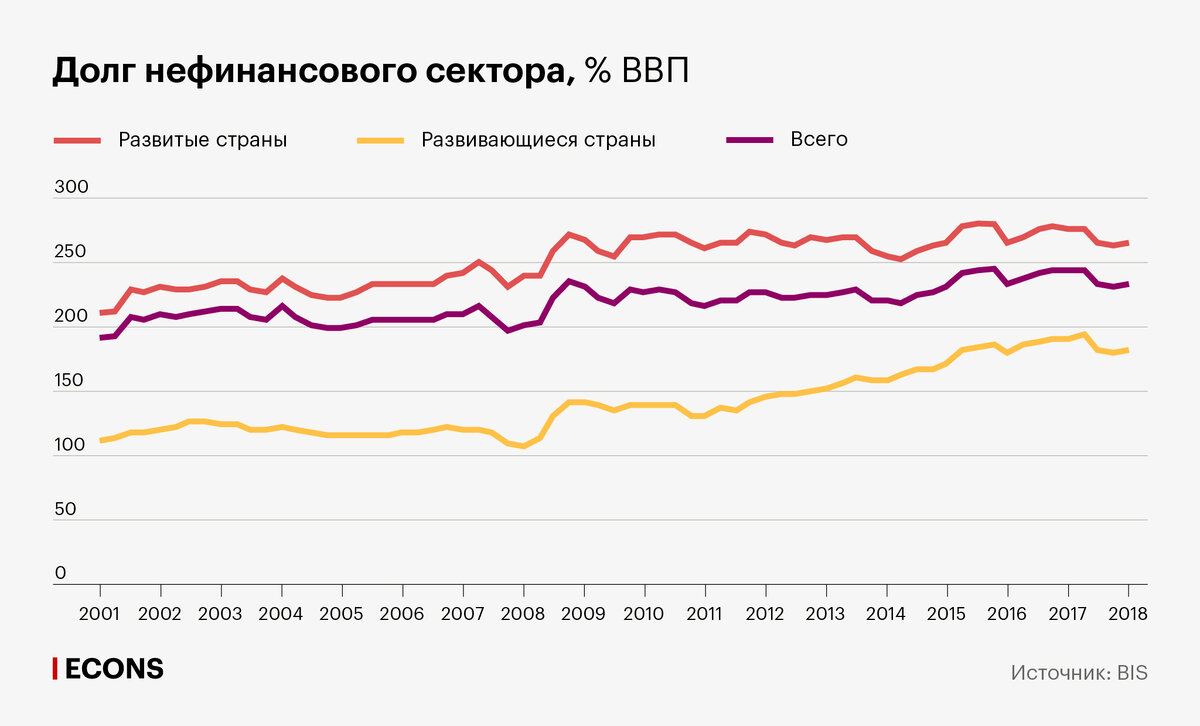

Замедление роста мировой торговли и вероятность дальнейшего снижения темпов роста глобальной экономики ухудшают перспективы роста корпоративных прибылей. Это может стать значимым фактором переоценки активов и роста стоимости заимствований для компаний. Мягкие финансовые условия, которые поддерживали экономику после мирового финансового кризиса, привели к наращиванию корпоративного долга, достигшего исторических максимумов

2. Высокая волатильность потоков капитала в страны с формирующимися рынками

По данным МВФ, за последние 10 лет размер портфельных инвестиций, привязанных к динамике индексов экономик стран с формирующимися рынками, увеличился в 4 раза – до $800 млрд. По оценкам МВФ, порядка 70% инвестиций в развивающиеся страны являются волатильными, оперативно реагирующими на изменение настроений на рынках и глобальных финансовых условий. Они могут стать значимым механизмом передачи внешних шоков.

В случае начала рецессии в мировой экономике потоки капитала устремятся из развивающихся экономик в «защитные» активы – на рынки развитых стран. Страны с формирующимися рынками столкнутся с проблемой внезапной остановки потоков капитала, которая, как правило, приводит к резкому ослаблению валютных курсов, что увеличивает долговую нагрузку заемщиков и приводит к резкому снижению кредитования, внутреннего спроса и сокращению выпуска. Этот риск особенно актуален для тех стран, которые значительно нарастили внешние долги в иностранной валюте.

3. Бум на рынке недвижимости

Рост цен на недвижимость, произошедший за последние пять лет в ряде стран (так, в Гонконге, Швеции, Ирландии цены на жилье росли в среднем на 5% и более ежегодно в течение 2013–2018 гг.), требует от регуляторов соответствующих стран принятия дополнительных мер – прежде всего в области макропруденциальной политики. Учитывая повысившуюся синхронность в динамике цен на жилье между странами, не исключены риски и такого же синхронного, значительного падения цен на недвижимость.

Резкая корректировка цен может ухудшить доступ компаний к финансированию (коммерческая недвижимость часто служит залогом по корпоративному кредитованию, цены на жилую и коммерческую недвижимость коррелируют), а также негативно сказаться на потреблении и привести к проблемам в банковском секторе. Динамика цен на жилье и макроэкономическая и финансовая стабильность тесно взаимосвязаны. Эмпирические исследования показывают, что рецессии, которые сопровождаются падением цен на недвижимость, являются более глубокими и продолжительными. В результате в случае рецессии в глобальной экономике те страны, в которых наблюдается бум на рынке жилья, рискуют пострадать сильнее остальных.

Дмитрий Чернядьев - заместитель начальника управления исследований, анализа и прогнозирования департамента исследований и прогнозирования Банка России

Юлия Ушакова - заведующая сектором финансовых исследований департамента исследований и прогнозирования Банка России

(по материалам Econs.online)