1.1 Типовой план счетов бухгалтерского учёта

Конфигурация "Бухгалтерия для Казахстана" содержит план счетов бухгалтерского учёта и специальный план счетов налогового учёта (по налогу на прибыль).

Планы счетов являются общими для всех организаций, учет которых ведется в единой информационной базе.

Для того, чтобы посмотреть план счетов бухгалтерского учёта необходимо выбрать раздел Предприятие--->План счетов ---> План счетов бухгалтерского учёта.

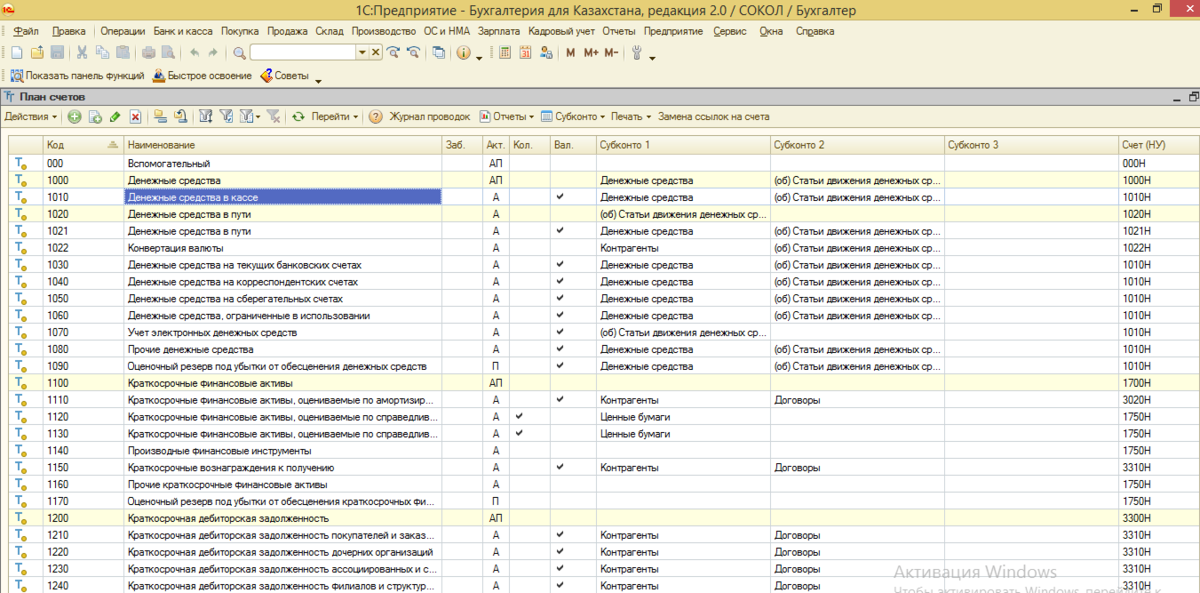

План счетов представляет собой список записей, каждая из которых описывается набором характеристик (значений реквизитов)

Реквизит "подчинен счёту" обеспечивает связь между счетом и открытыми к нему синтетическим счетам. В поле "подчинен счёту" указывается ссылка на тот счёт, к которому относится данный синтетический счёт. Например, синтетический счёт - "1010" -"Денежные средства в кассе" подчинен счёту -"1000" "Денежные средства"

Взаимосвязь счёта и синтетического счёта

Каждому счёту задается его вид по отношению к балансу. Счёт может быть определен как активный, пассивный или активно-пассивный. В форме списка вид счёта отражается в графе "Акт":

А-активный

П-пассивный

А/П-активно-пассивный

Забалансовый- для такого вида счёта конфигурация не контролирует наличие корреспондирующего счёта при отражении хозяйственных операций, то-есть по забалансовым счетам не контролируется соблюдение принципа двойной записи;

Валютный-признак возможности ведения многовалютного учёта на счёте. По счетам, у которых установлен признак "Валютный", операция отражается и в валюте сделки и в валюте регламентированного учёта (в казахстанских тенге);

Количественный - признак ведения количественного учёта. Если по счёту установлено ведение количественного учёта, то при проведении хозяйственных операций по такому счёту данные будут отражаться в количественно-суммовом выражении;

Запретить использовать в проводках - при установленном флажке, программа не позволит сформировать проводку по этому счёту в целом. Запрет на использование в проводках в большинстве случаев устанавливается для всех счетов, имеющих субсчета. Счета, запрещенные к использованию в проводках, выделяются в форме плана счётов желтым фоном.

В конфигурации на счетах можно вести не только синтетический, но и аналитический учёт. Например, на счёте 1310 "сырье и материалы" аналитический учёт можно вести по местам хранения и по номенклатуре, на счёте "1251"- "Краткосрочная задолженность подотчетных лиц" можно организовать в разрезе подотчетных лиц и видов задолженности.

Настройки аналитического учёта представляют собой виды субконто, которые задаются в качестве свойств счетов.

По каждому счёту может параллельно вестись аналитический учет с использованием до трех видов субконто. Смотрите рисунки 7 и 8

1.2 План счетов налогового учёта

(по налогу на прибыль)

План счетов налогового учёта предназначен для отражения хозяйственных операций в налоговом учёте по корпоративному подоходному налогу (по налогу на прибыль), а также для учёта постоянных и временных разниц.

План счетов налогового учёта по структуре счетов и установленным свойствам подобен типовому плану счетов бухгалтерского учёта. План счетов налогового учёта можно открыть через раздел Предприятие ---> План счетов ---> План счетов налогового учёта (по налогу на прибыль).

Особенности плана счетов налогового учёта по сравнению с планом счетов бухгалтерского учёта состоят в следующем:

* Все счета налогового учёта являются забалансовыми, таким образом, в налоговом учёте могут присутствовать односторонние проводки (то -есть без корреспонденции счетов), хотя в большинстве случаев всё же используется корреспонденция;

* Часть счетов в налоговом плане счетов присутствуют в "укреплённом" варианте по сравнению с бухгалтерским планом счетов, так как их детализация не влияет на расчет налога на прибыль (например, счетам группы 5000 "Уставной капитал", 5100 "Неоплаченный капитал", 5200 "Выкупленные собственные долевые инструменты", 5300 "Эмиссионный доход" в налоговом плане счетов соответствует один счет 5010Н "Капитал") Смотрите рисунки 12 и 13

1.3 Соответствие счетов бухгалтерского и

налогового учёта

В конфигурации "Бухгалтерия для Казахстана" предусмотрена возможность автоматической подстановки в документы счетов налогового учёта по выбранным счетам бухгалтерского учёта. Соответствие для каждого счёта бухгалтерского учёта может быть указано непосредственно в плане счетов (Раздел Предприятие ---> Планы счетов ---> Типовой план счетов бухгалтерского учёта), а также настраивается в регистре сведений Соответствие счетов БУ и НУ Смотрите рисунки 14, 15, 16

Заполнение регистра сведений Соответствие счетов БУ и НУ осуществляется при проведении документа Установка соответствия счетов БУ и НУ (радел Предприятие ---> Планы счетов ---> Установка соответствия счетов БУ и НУ )

Соответствие счетов бухгалтерского и налогового учёта впоследствии используется:

* Для автоматической постановки счетов налогового учёта при заполнении реквизитов документов. Если пользователь при заполнении документа изменит счёт бухгалтерского учёта, то в этом документе автоматически изменится счёт налогового учёта при условии, что для выбранного счёта бухгалтерского учёта задано соответствие счёта по налоговому учёту;

* Для расчета и отражения разниц в оценке активов и обязательств, выявленных в результате проведения первичных документов по бухгалтерскому и налоговому учёту.

Документ Установка соответствия счетов БУ и НУ может быть заполнен автоматический с помощью кнопки "Заполнить". Существует два варианта автоматического заполнения документа:

* По текущему соответствию. При выборе этого режима заполнения табличная часть документа будет заполнена данными того соответствия, которое является актуальным на дату формирования документа;

* По умолчанию. При выборе этого режима, документ заполняется данными из макета, который входит в поставку конфигурации.

В этот документ пользователь может самостоятельно вносить изменения.