Ученые разделились на две группы, одни считают, что гасить срок наиболее выгодно и необходимо это делать как можно интенсивнее на первых этапах. Как наглядно показано в расчетах выше, экономия на лицо и что адекватное тут можно противопоставить?! Но все же нашлись ученые, которые думают иначе.

Другая группа ученых считает, что от погашения срока человек только пострадает (а именно психологическая составляющая). Они говорят, что не каждый человек может лишить себя определенных благ и сама по себе ипотека, это уже ограничение своих потребностей (пусть даже многие из них необязательные). И помимо гашения ежемесячных платежей, вам придется находить деньги на досрочное погашение срока. В итоге ваш ежемесячный платеж не меняется, хотя денег вы отдаете все больше. В мозгу происходит короткое замыкание, вы чувствуете себя рабом и теряете интерес к жизни. Исходя из этого можно предположить, что люди теряют мотивацию и их доходы перестают расти, а то и вовсе подают.

Так же считается, что уменьшая платеж вы страхуете себя от незапланированных ситуаций в будущем (потеря работы, задержки заработной платы, непредвиденные траты). Ну это понятно и без экономического образования, что платеж в 15 тыс. легче потянуть, чем 30 тыс. в случае финансовых трудностей. Но естественно, вы переплатите банку больше чем рискуя и гася срок кредита.

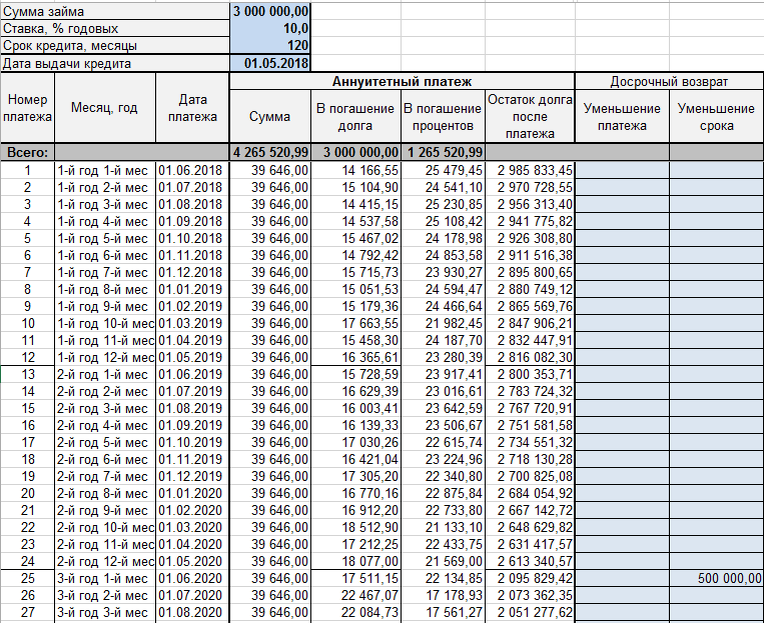

Давайте представим такую ситуацию. У нас ипотека на 3 млн.руб, ставка 10%, срок 10 лет. Через два года у нас появилась возможность досрочно погасить 500 тыс.руб (продали недвижимость, закончился ИИС, выиграли лотерею). Это условие необходимо потому, что зачастую люди заключая договор ипотеки, выбирают итак достаточно большой платеж и не могут гасить досрочно, но если произойдет такая ситуация, как описывается в примере – это даст нам шанс изменить ситуацию и сделать свой выбор. Вообщем от слов к цифрам. Я воспользовался калькулятором в экселе и вот, что у меня получилось.

Если мы положим 500 тыс. в начале 3го года ипотеки на погашение срока, то он сократиться примерно до 9 лет, а переплата составит 1 млн 265 тыс. Ежемесячный платеж будет порядка 40 тыс.

Но если мы примем решение погасить не срок, а платеж (как бы это не казалось это абсурдным) то получаем результат не хуже, чем первый. Вся магия заключается в том, что специально мы не уменьшаем ежемесячный платеж, а гасим ипотеку досрочно (продолжаем гасить платеж) деньгами, освобожденными от того, что банк требует от нас меньше и меньше с каждым месяцем.

По калькулятору, срок уменьшится до 10. Но начиная с 94 месяца платеж становится настолько мал, что мы можем погасить его одним разом. В итоге мы погасим ипотеку примерно за 8 лет, с переплатой в 1 млн 270 тыс.

В итоге мы погасим ипотеку быстрее на один месяц, но переплатим 5 тыс. Так же мы застрахуем себя от тяжёлой финансовой нагрузки, на случай если потеряем работу или будем испытывать проблемы с деньгами (за счет уменьшения платежа). Эта стратегия хороша для тех, кто дисциплинирован в денежном плане и сможет пускать излишек денег на оплату ипотеки. Но если вы не уверены в том, что сможете – лучше платите каждый месяц одну сумму и не забивайте голову.

Если Вам понравилась статья, подарите нам лайк и подпишитесь на канал! Хороших вложений!