Приветствую вас, дорогие читатели. В сегодняшней статье мы проверим доходность торговой системы на исторических данных акций "Газпрома". В основе такой стратегии лежит пересечение 3 экспоненциальных скользящих средних (EMA).

Что такое экспоненциальное скользящее среднее (EMA)?

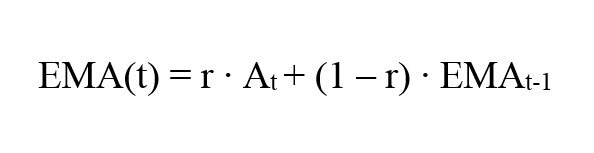

EMA — экспоненциальное скользящее среднее. Частный случай взвешенного скользящего среднего. Вычисляется по следующей формуле:

В данной формуле r – весовой коэффициент в интервале от 0 до 1, отражающий скорость старения прошлых данных: чем выше его значение, тем больший удельный вес имеют новые наблюдения случайной величины, и тем меньший старые; At – значение случайной величины в период времени t, EMAt-1 – значение экспоненциального скользящего среднего в период времени t-1. Вес либо берется методом подбора, либо вычисляется по формуле: r=2/(N+1). Где N — период сглаживания. Еще один важный момент в формуле EMA: для его расчета в период времени t необходимо знать его значение в предыдущем периоде времени t-1. Поэтому в качестве первого значения берется SMA (простое скользящее среднее) с тем же самым интервалом сглаживания. Для лучшего понимания этой формулы давайте посмотрим на таблицу ниже:

По таблице видно, что вычислено EMA для интервалов сглаживания 4 и 5. Предположим, что изначальное значение периода сглаживание 4. Тогда вычисляем вес по формуле выше (2/5 = 0,4). В качестве первого значения, как уже было сказано, берется значение SMA с тем же самым интервалом сглаживания (т.е. при периоде 4 SMA = EMA = (3+4+2+8)/4 = 4,25). Далее по формуле вычисляем EMA для периода 5: 7*0,4 + (1-0,4)*4,25 = 5,35. Стоит заметить, что чем больше период сглаживания, тем более плавным выглядит график любого скользящего среднего. Также дается меньше сигналов для покупки (о них поговорим позднее), они больше запаздывают, но при этом являются более точными.

Суть торговой стратегии

Для понимания смысла торговой системы наложим 3 экспоненциальных средних на график акций "Газпрома":

На картинке можно заметить синюю EMA с периодом 14, красную - с периодом 28 и зеленую - с периодом 63. Напомню, что чем больше период сглаживания и чем больше период самого графика, тем меньше ложных сигналов будет, как и самих сигналов в целом. Условием покупки считалось пересечение EMA с самым маленьким периодом EMA с большими периодами. Если «мелкое» EMA пересекало «большие» EMA снизу вверх, то я покупал бумаги по ценам закрытия дня. Если сверху вниз — то я выходил из позиции также по ценам закрытия дня. При этом я никогда не «шортил», а входил только в long-позицию. Дивиденды и комиссии не учитывались. Посмотрим, что получилось.

Что в итоге?

Если трейдер (инвестор) входил в сделку, используя только три EMA и их пересечение, то он бы потерял за 9 лет почти 15 % от изначальной суммы. За это время он получил бы 25 сигналов, из которых 17 был убыточным, а 8 выгодными. Максимальный убыток по сигналу -17,49 %, средний убыток по ложным сигналам -6,00 %. Максимальная прибыль по сигналу 50,15 %, средняя прибыль по правильным сигналам 12,88 %. Стоит отметить, что вход в позицию выполнялся только при действительном пересечении EMA, то есть с небольшим запаздыванием, чтобы симулировать более реальные условия. Последняя сделка еще не закрыта, так как не было пересечения «больших» EMA «короткой» сверху вниз:

Читатель может возразить: «Но ведь я мог бы купить акции Газпрома в марте 2010 года за 161,10 р. А потом просто держать бумаги почти 10 лет и получить доходность 51,64 %! Зачем усложнять и использовать эти скользящие средние?». Во-первых, так легко судить по историческим данным. Никто не знает, что будет с акциями завтра. Даже я. Скоро я приведу пример анализа на исторических данных, когда тактика покупки бумаги по пересечению трех EMA оказалась гораздо выгоднее покупки бумаги при ее выходе на биржу (некоторые бумаги принесли бы даже убыток, например, ВТБ). Во-вторых, стратегия, использующая скользящие средние, поможет ограничить убыток без использования стоп-лосс. Так как три EMA успевают реагировать на смену тренда довольно быстро. При обычном buy-and-hold инвестору пришлось бы пережить несколько кризисов, когда его капитал таял на глазах. Что оказало бы негативное влияние на нервную систему человека.

Вывод

Акции "Газпрома" не принесли никакого дохода, если бы читатель использовал простую стратегию со скользящими средними для их покупки. Но я уверен, что даже простая стратегия со скользящими средними может принести существенный доход при минимальных времязатратах. Проверю итоговый результат еще на нескольких бумагах. Кому было интересно — порекомендуйте меня, пожалуйста, друзьям и подпишитесь.

Спасибо за внимание. С вами был Марков Артем!