Для многих семей ипотечный кредит (заем) — единственный способ приобрести квартиру без многолетнего ожидания. Но за эту возможность приходится платить — и не только процентами по кредиту (займу). При оформлении ипотечного кредита или займа заемщику в большинстве случаев приходится делать еще платежи по добровольному страхованию. Разбираемся, так ли страшна страховка, можно ли от нее отказаться и как сэкономить на страховых взносах, не рискуя получить отказ от банка.

Из этой инструкции вы узнаете:

- Что такое ипотечное страхование и зачем оно банку или некредитной организации.

- Чем полезна страховка для заемщика.

- Виды ипотечного страхования.

- Какие виды страховки обязательны, а от каких можно отказаться.

- Что делать, если банк навязывает страховку.

- Почему ваша страховка дороже, чем у соседа.

Для чего нужно ипотечное страхование?

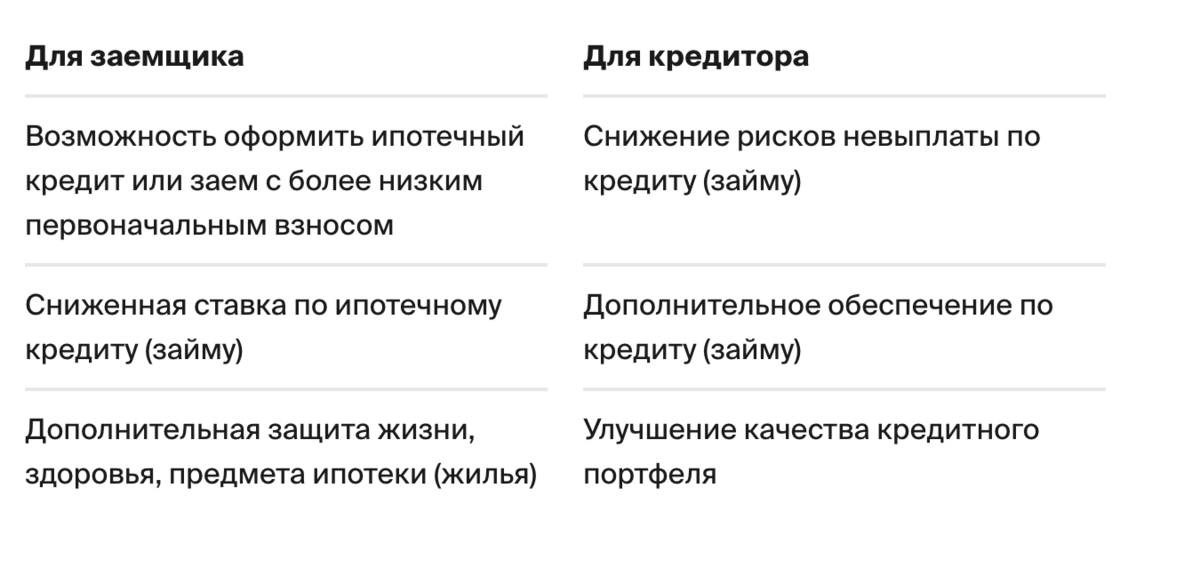

Ипотечное страхование — это покрытие рисков банка и заемщика с помощью посредника — страховой компании. Схема простая: клиент ежемесячно отдает страховщику определенную сумму, которая гарантирует, что если заемщик по объективным причинам не сможет выплачивать кредит, долговые обязательства возьмет на себя страховая компания. В таком случае расходы страховщиков в разы превысят сумму, оплаченную заемщиком. Но на деле страховые случаи происходят очень редко и страховые компании неплохо зарабатывают на взносах своих благополучных клиентов. Банки тоже в выигрыше, ведь долг им гарантированно вернут — если не сам заемщик, то страховщик.

Никто из нас, оформляя ипотечный кредит или заем, не планирует умирать, попадать в инвалидное кресло или терять работу, поэтому заемщикам часто страховые взносы кажутся бессмысленными. Но жизнь непредсказуема, и страхование оказывается своеобразной платой за спокойствие – как собственное, так и родственников и наследников: в случае смерти заемщика долговое бремя перейдет не на его семью, а на страховую компанию, а если он потеряет дееспособность, банк не пойдет в суд — ведь кредит заплатит страховая компания. Беда может случиться не только с заемщиком, но и с объектом кредитования. К примеру, квартира может сгореть, и незастрахованному клиенту придется 10–15 лет платить за пепелище.

Особенно актуальна страховка в случае с ипотечным кредитом или займом. Банк и клиент связывают друг друга контрактом на долгое время, за которое может случиться что угодно. Для банка незастрахованный клиент — это дополнительный риск получить «висячий» кредит, что означает трату времени и денег на возвращение займа через суд. Поэтому тем, кто готов страховать себя и свое имущество, банк охотнее одобряет кредит (заем) и предлагает сниженную ставку по нему.

Итак, в чем плюсы ипотечного страхования?

А это обязательно?

Ипотечное страхование бывает нескольких видов. Первый критерий, по которому стоит разделять типы страховки, — это ее обязательность. Он поможет понять, где действительно необходимые по закону платежи, а где — дополнительные услуги.

Обязательное страхование — такое, от которого по закону нельзя отказаться. К нему относится страхование приобретаемой в ипотеку недвижимости. Важно помнить, что при покупке квартиры на первичном рынке (в новостройке) обязательное страхование возникает только после завершения строительства.

Страхование нужно, чтобы в случае ЧП с недвижимостью заемщик не остался без крыши над головой и с платежом в ползарплаты на ближайшие 15 лет. Условия, при которых долговые обязательства берет на себя страховая компания, прописываются в договоре индивидуально. Самые распространенные страховые случаи, связанные с защитой имущества, следующие:

- пожары и другие стихийные бедствия;

- взрывы бытового газа, затопление и другие аварии в инженерных коммуникациях;

- хулиганство, вандализм и другие действия третьих лиц, связанные с нарушением российского законодательства.

Все остальные страховые платежи — необязательные, что бы вам ни говорили в банке.

К добровольным видам страхования относятся страхование жизни и здоровья и страхование от утраты титула. Рассмотрим каждый из них подробнее.

Что такое страхование жизни и здоровья?

Страхование жизни и здоровья позволяет заемщику (и/или его наследникам) в случае серьезной болезни или смерти избавиться от непосильных платежей по кредиту (займу), а кредитора защищает от риска потерять выданный заем. Обычно страховыми считаются такие случаи, как:

- временная потеря трудоспособности, связанная с болезнью;

- постоянная потеря трудоспособности из-за инвалидности или тяжелой болезни;

- смерть заемщика.

Как и в случае с обязательным страхованием, перечень пунктов в договоре страхования жизни и здоровья очень индивидуален. При его составлении учитывается множество факторов — от состояния здоровья заемщика до его хобби.

Что такое страхование от утраты титула?

Утрата титула — еще одна ситуация, от которой можно застраховаться при оформлении ипотеки. Речь идет о праве собственности на жилье, приобретаемое в кредит. Это право можно утратить, если третье лицо решило оспорить ваш статус законного владельца недвижимости в суде. Иски на признание утраты титула бывают двух видов:

- Виндикационный иск может подать законный собственник жилья, который по каким-либо причинам незаконно был лишен этого статуса. Классический пример виндикационного иска: пьющий родственник отказался от своей доли квартиры в пользу брата, и последний выставил недвижимость на продажу. Но придя в себя, первый заявил, что не руководил своими действиями, от доли отказываться не собирается и против продажи протестует. Чтобы снизить риск оказаться в такой ситуации, при оформлении сделки по отчуждению доли желательно провести медицинское освидетельствование, которое подтвердит, что родственник, отдающий свою долю, принял это решение в здравом уме и трезвой памяти. При наличии такой справки аннулировать сделку впоследствии будет практически невозможно.

- Иск о признании сделки ничтожной (недействительной). Такой сценарий возможен, если нынешний владелец обвиняется в оформлении купли-продажи недвижимости с признаками мошенничества, нарушением прав несовершеннолетних или наследников предыдущего владельца (продавца). Пример: ребенок, родившийся в 1993 году, не был включен в число участников приватизации, потому что на тот момент был несовершеннолетним. Но с 1994 года несовершеннолетние получили право на участие в приватизации. И если квартира была продана, например, в текущем 2019 году, обделенный член семьи может подать иск о признании сделки недействительной, ведь его права на приватизацию, исходя из действующей редакции закона, были нарушены.

Страховка от утраты титула приобретается довольно редко. Но если вы в зоне риска, например, покупаете квартиру на вторичном рынке у собственника, который владеет ею меньше 3 лет, возможно, стоит переплатить небольшую сумму при заключении договора и быть уверенным, что вам не придется платить за жилье, права на которое может отобрать у вас суд.

От каких страховых взносов можно отказаться?

Оформление страховки – это отдельный договор между клиентом и страховой компанией, который оформляется, как правило, на один год с правом последующего продления. Это значит, что даже если вы согласились на страховку, то всегда можно от нее отказаться или поменять страховую компанию. При этом в случае отказа от страховки кредитор может принять меры – например, в случае последующего отказа от добровольного страхования поднять ставку по кредиту (займу), а при отказе от обязательного страхования – потребовать досрочного погашения.

Многих клиентов банка при оформлении ипотеки ждет неприятный сюрприз: они рассчитывают на одну сумму ежемесячного платежа, а менеджер банка озвучивает совсем другую, более высокую. Не спешите обвинять его в мошенничестве или неладах с арифметикой — дело в страховых платежах.

Банки хотят, чтобы все кредиты, а тем более такие крупные и долгосрочные, как ипотечные, были застрахованы. И поэтому предлагают включить все страховые взносы в итоговый платеж. Часто заемщики даже не пытаются разобраться что к чему, считая, что банк априори более компетентен. Это ошибка.

Каждый клиент имеет право отказаться от всех страховых взносов, кроме обязательного — по страхованию имущества, являющегося предметом ипотеки. (Если вы купили квартиру в новостройке, обязательное страхование возникает только после получения объекта.) Банки этого не любят, будут вас отговаривать, но если уж вы решились не тратиться на страховку, будьте тверды: вы имеете на это право. Помните, что какие-либо штрафы со стороны кредитора за отсутствие добровольного страхования противоречат требованиям законодательства. Правда, будьте готовы к тому, что при отказе от добровольного страхования ставка кредитования увеличится.

Есть и более простой способ оценить, выгодно ли отказываться от страховки – попросить банк пересчитать кредит без добровольного страхования и сравнить расходы: платеж по кредиту с меньшей ставкой плюс расходы на оплату страховки; или платеж по кредиту с повышенной ставкой, но уже без страховки.

Что я теряю, если отказываюсь от добровольного страхования по ипотечному кредиту или займу?

Главный минус отказа от добровольных страховых взносов — неизбежный рост процентной ставки по ипотечному кредиту (займу).

Иногда сумма страховых взносов, «размазанная» по всему сроку кредита, меньше этой дополнительной процентной нагрузки, но бывает и наоборот. Отказавшись от взносов, вы будете платить банку больше в виде процентов, но ежемесячный платеж все равно окажется ниже, чем при оформлении страховки. Отказываться или страховаться — решать вам: иногда оформить страховку стоит не столько из финансовых, сколько из психологических соображений.

Нередко банк так хочет обезопасить себя от рисков, что продолжает настаивать на оформлении добровольных взносов, даже если клиент решил отказаться от них. В таком случае нужно напомнить менеджеру о том, что закон на вашей стороне. Если и это не поможет, стоит написать жалобу на банк в Роспотребнадзор, ФАС или Банк России (такое право гражданам гарантирует Федеральный закон от 07.02.1992 N 2300-1 «О защите прав потребителей» и Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности») — и сменить кредитора.

Как рассчитываются страховые взносы?

Расчет страховых взносов — дело тонкое и сугубо индивидуальное. Размер платежа может варьироваться в зависимости от самых неожиданных факторов. Например, покупателю квартиры во вторичном жилом фонде придется заплатить больше, чем тому, кто выбрал новостройку, а нумизматам — меньше, чем любителям горных лыж. Поэтому удивляться, что сумма ваших взносов выше, чем у соседа по лестничной клетке, не стоит. В любом случае банки и некредитные организации работают с многими страховыми компаниями, и если вас не устраивают предложенные условия, всегда есть возможность рассчитать сумму страховки у разных участников рынка.

Взносы по страхованию недвижимого имущества, приобретаемого в ипотечный кредит, зависят от следующего:

- сумма ипотечного кредита, необходимая для приобретения квартиры;

- тип недвижимости (квартира, дом, земельный участок, нежилое помещение);

- возраст заемщика;

- процентная ставка по кредиту (займу).

Чем больше сумма кредита, выше ставка по ипотечному кредиту или займу и хуже состояние жилья, тем выше будет обязательный страховой взнос.

Сколько могут составить страховые платежи по ипотеке?

Если речь идет о страховании титула, этот вид страховки обычно оформляется в случае покупки жилья во вторичном жилом фонде и рассчитывается исходя из истории владения недвижимостью, а именно учитываются следующие параметры:

- срок владения недвижимостью продавцом;

- количество прежних совладельцев недвижимости (продавцов);

- наличие несовершеннолетних наследников у продавца.

Если продавец владеет объектом недвижимости менее 3 лет, делит право собственности еще с кем-то и имеет наследников, которые теоретически могут претендовать на жилье, риск покупателя утратить титул собственника квартиры в будущем растет — вместе с суммой страховых взносов.

Страхование жизни и здоровья заемщика – это самая непредсказуемая статья расходов по ипотечной страховке. Вот несколько базовых пунктов, которые учитывают страховые компании при расчете этого показателя:

- возраст заемщика;

- наличие хронических и иных серьезных заболеваний;

- профессия;

- хобби.

Так, если ипотеку берет 30-летний офисный работник, ведущий здоровый образ жизни и по выходным играющий в шахматном клубе, стоимость страховки будет минимальной. Если же клиент — фрезеровщик 55 лет, который между сменами на заводе подрабатывает каскадером, сумма страховых выплат возрастет в разы.

Отказываетесь ли вы от добровольного страхования по ипотечному кредиту (займу) или берете полный пакет услуг, полностью доверяете кредитору или привыкли проверять каждую цифру в чеке — главный совет один: внимательно читайте договор, прежде чем его подписать. Это лучшая страховка ваших денег и нервов.

Ещё больше полезных инструкции:

Как купить квартиру в строящемся доме и не стать обманутым дольщиком