Тема интересна, на ней много спекулируют и по этой причине я решил на основании данных о крупнейших коммерческих банках США изучить процентные ставки по нескольким типам кредитов, которые чаще всего берут американские граждане. Это ипотека, автокредит, потребительский кредит, кредитная карта и кредит на обучение.

В выборку попало 5 крупнейших банков США. Не во всех банка представлены одновременно все продукты, однако срез получился весьма интересным.

Почти все процентные ставки, приведённые внизу - это для граждан с идеальной кредитной историей, если не сказано в комментариях другого.

Учтите, что по итогам 2018 года инфляция в США составила всего 1,9% годовых.

1. Bank of America

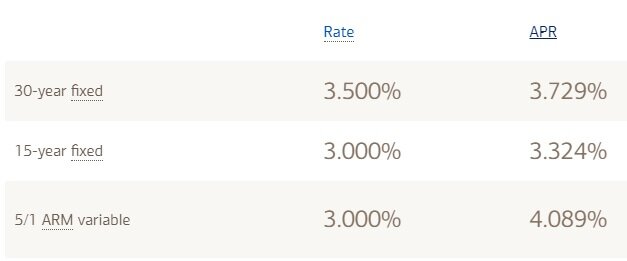

Из крупных банков предлагает самые низкие процентные ставки по ипотечным кредитам.

Rate - это процентная ставка по кредиту. ARP - по нашему, это полная стоимость кредита, где учитывается страховка/комиссии и многое другое.

30/15-year fixed - это программы с фиксированной ставкой на 15 и 30 лет.

5/1 ARM и подобное - это программы с плавающей ставкой, которая зависит от ключевой ставки ФРС США или Лондонской межбанковской ставки LIBOR.

Рефинансирование ипотеки, как вы обратили внимание, дороже, чем получение первичной ипотеки.

Автокредиты в BoA тоже с разными ставками. Дешевле всего новое авто по ставке в 3,39%. Самая высокая ставка 5,99% - это если покупать авто с рук у частного лица.

Процентны по кредитным картам сумасшедшие, от 15,24 до 26,24% годовых.

2. Citibank

Ипотека в Citibank в среднем дороже, чем в BoA и при это, как видно по представленным внизу данным, по одним и тем же программам могут предоставляться разные проценты.

Рефинансирование ипотеки чуть дешевле, но прям совсем чуть-чуть.

Проценты по кредитным картам тоже сумасшедшие, составляют от 15,74 до 26,74%.

Автокредиты банк не выдаёт, но предоставляет индивидуальные кредитные линии.

3. Wells Fargo

Ипотека в Wells Fargo представляет собой по стоимости что-то среднее между BoA и Citibank.

Рефинансирование ипотеки опять же в среднем дороже, чем выдача первичной.

Wells Fargo выдаёт образовательные кредиты с процентными ставками до 12,99%. Зависит она от оооочень большое количества разных вводных данных. Но, думаю, из этой процентной ставки понятно, почему в США в последнее время задолженность по данному типу кредитов растёт ударными темпами, на что обратил внимание даже ФРС США.

Ну а потребительский кредит для человека с плохой кредитной историей вы видите внизу. Процентная ставка более 20% годовых. Хорошая кредитная история может снизить верхнюю планку где-то до 15% годовых.

Кредитные ставки по картам тоже сумасшедшие, как и у первых двух банков и составляют до 28,24% годовых.

Автокредиты Wells Fargo выдаёт через дилеров и рассчитывается на конкретные автомобили с конкретными сроками.

4. U.S. Banc

Процентные ставки по ипотеке в U.S. Banc находятся примерно на среднем уровне для ТОП-5 банков США.

Гибкий калькулятор автокредитов у U.S. Banc, за что им "спасибо".

Как видите, процентная ставка растёт в зависимости от срока кредита.

Процентная ставка по персональной кредитной линии доходит в этом банке до 21,9% годовых.

Ставки по кредитным картам находятся в диапазоне от 14,74 до 26,74%.

5. TD Bank, N.A.

В среднем, процентная ставка по ипотеке в данном банке находится на уровне предыдущих 4-рёх банков, но благодаря гибкому калькулятору на сайте TD Bank, можно оценить до каких растёт процентная ставка для тех, у кого кредитная история не идеальная. Если кредит дадут, то процентная ставка оказывается выше рынка.

Так называемые персональные кредиты, ближе всего к нашим потребительским кредитам. Процентные ставка видите сами.

Не очень сильно отличаются от наших. Правда, в США инфляция всего 1,9% годовых.

Процентные ставки по кредитным картам находятся на уровне от 15,24 до 25,24% годовых.

В целом видно, что в США нет ипотеки, как утверждают некоторые, под 0,5-2% годовых. Крупнейшие банки предоставляют её под 4-5% годовых, Автокредиты находятся в диапазоне от 3,4 до 6% с небольшим.

Значения ниже наших. Вместе с тем и инфляция в США давно ниже нашей и более или менее стабильна. Поэтому такие ставки у меня лично удивления не вызывают.

Однако если брать уже кредитные карты, кредиты и кредитные линии вроде наших "потребительских кредитов" и кредиты на образование, то процентная ставка по ним в среднем уходит уже за 10%. Ощутимо. И достигает значений, как в нашей стране, при инфляции, которая ощутимо ниже российской. И это удивительно.

При этом, практически все вышеуказанные проценты предоставляются для людей с практически идеальной кредитной историей.

Интересно будет сопоставить средний доход американца с тратами при покупке "среднего" автомобиля и "среднего" дома. Обязательно сделаю это в следующий раз.