Многие задаются вопросом, почему мы не покупаем привилегированные акции Сургутнефтегаза при текущей дивидендной доходности 18,5%.

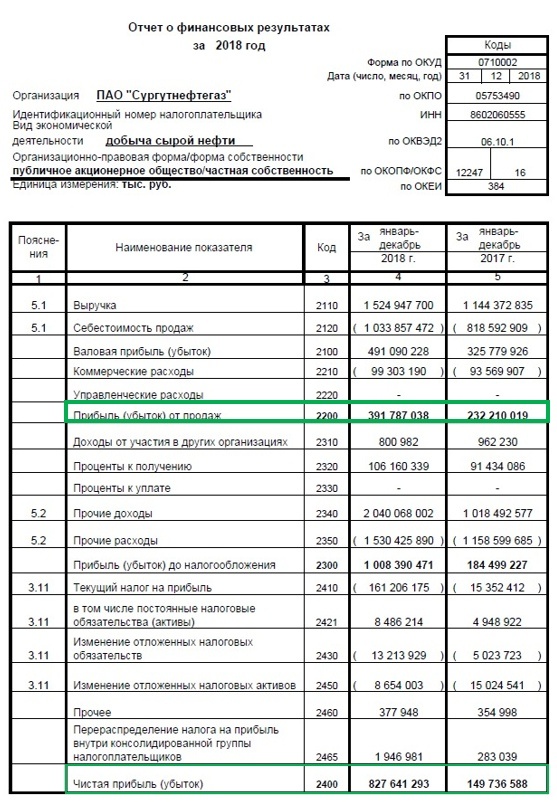

Компания по итогам 2018 г. заработал 827,6 млрд руб. чистой прибыли по РСБУ, из них 391,7 млрд руб. с основной деятельности и 435,9 млрд руб. бумажной прибыли.

Таким образом, одним из главных факторов роста прибыли компании являются многомиллиардные валютные депозиты, переоценка которых вследствие динамики курсов валют превышают прибыль от основной деятельности.

Курс рубля может не только слабеть и давать положительную оценку на эту огромную валютную подушку, а может и укрепляться, давая уже отрицательную переоценку и негативно влияя на итоговую чистую прибыль.

Без бумажной прибыли дивиденд был бы не 7,62 руб., а 3,6 руб. (дивидендная доходность получалась бы 8,8% - на уровне префов Башнефти и аналогичных компаний).

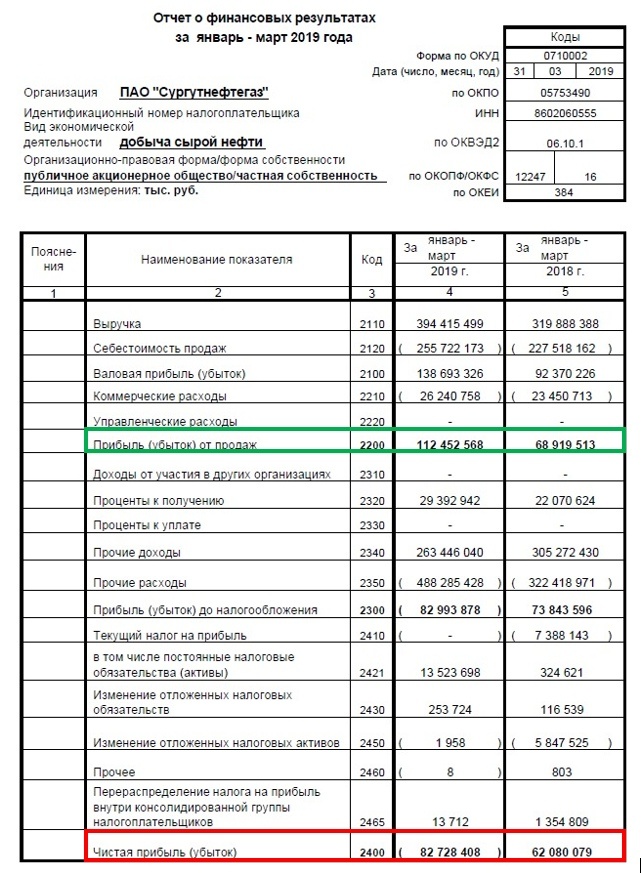

За I кв. 2019 г. «депозиты» принесли убыток почти в 200 млрд руб., основная деятельность принесла 112,4 млрд руб. В связи с отрицательной валютной переоценкой общий убыток за квартал составил 82,7 млрд руб. Причина тому – укрепление рубля почти с 70 до 66 руб. за доллар за январь – март.

Покупая префы Сургута сегодня по 41 руб., получается фактически цена 34,4 руб. за акцию. (отнимаем дивиденд в размере 7,62 руб. на акцию с учетом 13% налога), зарабатывающую с основной деятельности порядка 400 млрд. Таким образом дивидендная доходность оценивается около 10%.

И вроде все неплохо, но есть несколько рисков:

· Валютная подушка, которая зависит от динамики курса рубля. Влияние «подушки» будет расти, ведь она растет в абсолютных цифрах. За II кв. 2019 г. рубль еще укрепился.

· Нефть. Цены на нефть в рублях ниже по сравнению с аналогичным периодом прошлого года, к тому же объёмы добычи не увеличиваются.

· Непрозрачность компании, Сургутнефтегаз по-прежнему остаётся одной из самых «закрытых» компаний в России.

Рынок торгует будущие ожидания, поэтому инвесторы пытаются учитывать в цене и будущие дивиденды. Уже очевидно, что они будут существенно меньше текущих.

В связи с вышеперечисленными рисками, мы не рекомендуем покупаться на высокую текущую дивидендную доходность привилегированных акций Сургутнефтегаза.

«Вся сила в Pravde. У кого Pravda, тот и сильней!»

Присоединяйтесь к PRAVDA Invest и узнаете всю правду о финансах и инвестициях:

@pravdainvest — наша группа в VKontakte

@pravdainvest — наш канал в Telegram

@pravdainvest — наш Instagram