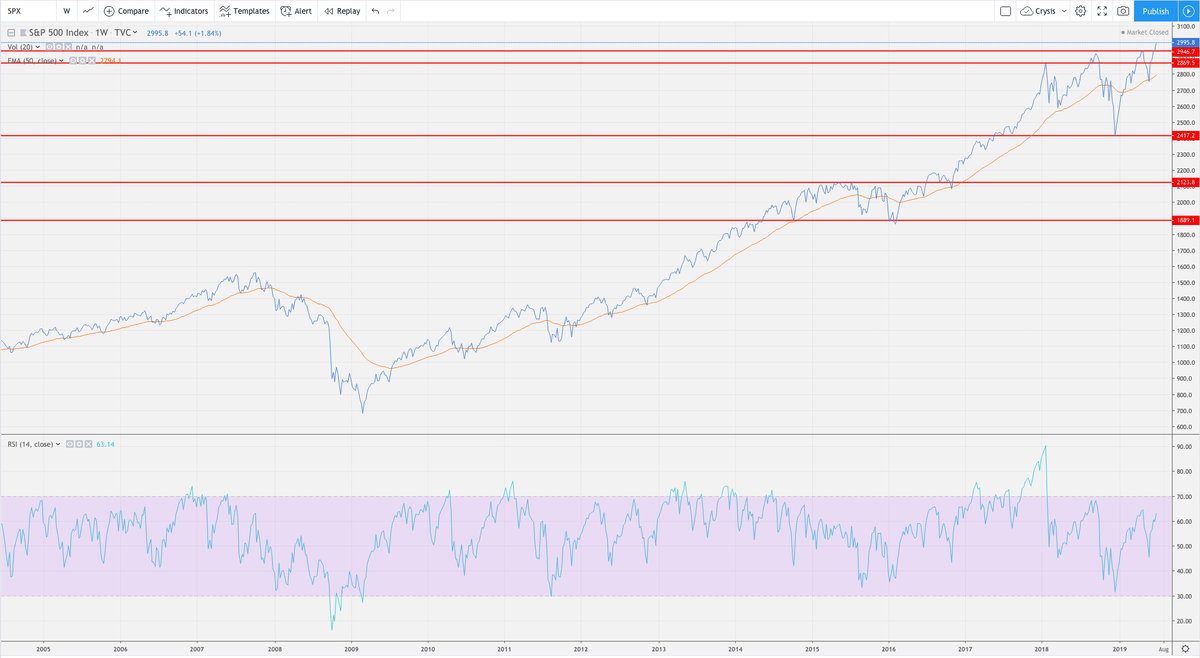

Индекс широкого рынка S&P500 находится на исторических максимумах. Статистические данные сигнализируют о замедлении экономики.

Как говорится - "Рецессия это то, что можно увидеть в зеркало заднего вида". Для официального признания факта рецессии, необходимо чтобы два квартала подряд ВВП снижался. То есть к этому моменту пройдет уже полгода.

В таких условиях покупать акции не разумно - лучше подождать. Конечно, в идеальном случае надо купить в нижней точке просадки в кризис, но никто не знает заранее, ни когда кризис начнется, ни лучший момент для покупки. Что же делать? Просто держать деньги на счете - инфляция будет снижать покупательскую способность денег, в долларах это около 2% в год, но тоже обидно.

Поиск вариантов

Если акции покупать не разумно, как насчет облигаций (или как их называют на английском - бондов)? Выбор бондов номинированных в долларах для неквалифицированного инвестора у Тинькофф Инвестиции крайне ограничен. Но сейчас я перенес депозит в Interactive Brokers, там от доступных вариантов глаза разбегаются.

Номинал облигаций начинается от 1000$ (возможно есть и меньше, но это редкость). Значит на свои 5000$ я смогу купить 5 облигаций, и шестую когда уже продам Kraft Heinz [KHC]. Выглядит не очень гибко, и не очень надежно, у меня совсем нет опыта в выборе бондов.

Для решения подобных проблем существуют ETF - Exchange Traded Fund, фонды где управляющие как раз подбирают бумаги. ETF может быть специализирован на казначейских облигациях, повторять какой-то фондовый индекс (тот же S&P500), включать корпоративные облигации, акции какого-то сектора и т.д.

Таким образом достигается диверсификация - фонд может включать сотни бумаг и покупая акцию фонда ты владеешь небольшой частью каждой из бумаг, которые входят в фонд. К тому же акции ETF обычно стоят около 100$, что позволяет более гибко управлять долями в портфеле и докупать новые, ведь довнести 100$ сильно проще, чем 1000$.

Подбор ETF

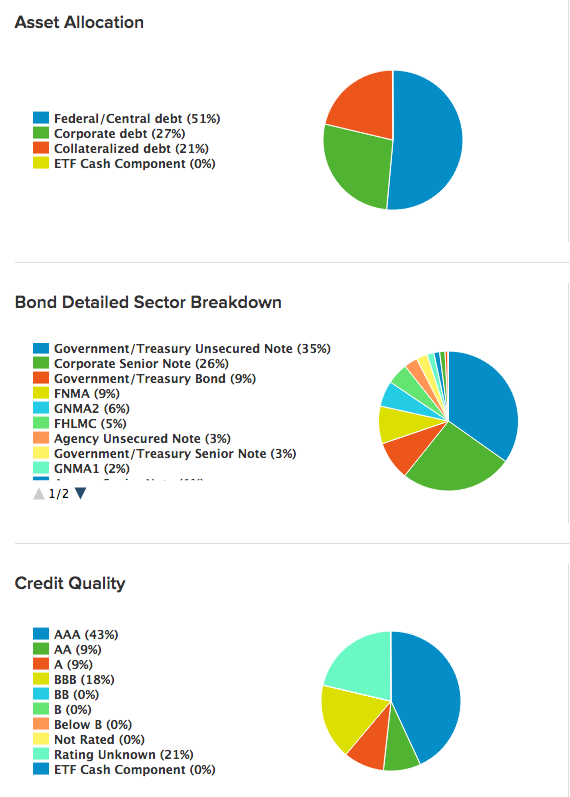

Я поискал фонды инвестирующие в бонды на etfdb.com, в мой список попали: BND, LQD, EMB, IGSB

Почему именно эти? Короткие облигации надежнее длинных, государственные облигации надежнее корпоративных. Инвестиционный рейтинг для корпоративных снижает риск банкротства эмитента. Развивающиеся рынки добавил для диверсификации рисков, чтобы не быть привязанным к экономике США

Поведение в кризис 2008 года

В момент выбора ETF я сморел еще и на то, как котировки фонда вели себя в момент кризиса 2008 года, смотрел на максимальную просадку, поэтому фонды организованные позже 2008 года не попали в мою выборку.

Обратил внимание на интересную особенность - выбранные фонды начинали падать раньше акций и падали значительно меньше, но и восстановление цены происходило раньше! То есть храня деньги в таком фонде, можно было при восстановлении цены продать акции фонда и купить акции компаний почти на самом дне! Вот несколько иллюстраций:

Проверка на исторических данных

Еще тщательно взвесив риски, я решил добавить ETF на золото - GLD, золото в кризис 2008 года сильно выросло в цене. При этом фонд развивающихся рынков EMB убрал - риски в момент кризиса перевешивали доходность.

В тоже время появились сомнения в рарузмности вложения в фонд LQD - фонд корпоративных облигаций, ведь инвестиционный рейтинг штука условная, а грядущий кризис вероятно и будет вызван колоссальным корпоративным долгом.

Предварительный портфель получился BND - LQD - IGSB - GLD, равными долями. Если прогнать по историческим данным за 2008 - 2010 год, получится такая картина:

Для этих тестов я использовал https://www.portfoliovisualizer.com/backtest-portfolio

Там же есть возможность оптимизировать портфель под разные цели, чем я и воспользовался, получилось, что если оптимизировать по коэффициенту шарпа, то LQD также несет лишние риски. Оптимальное соотношение вышло таким:

Окончательный вид инвестиционного портфеля

В ожидании рецессии будут поступать дивиденды, которые покроют потери от инфляции. Когда она наступит, никто точно не знает, но я буду готов.