Все мы любим своих детей, и хотим им лучшего будущего. Часто можно услышать такую фразу: "я не собираюсь заниматься накопительством и откладывать деньги, лучше я буду инвестировать в своё образование, здоровье и детей". На самом деле, конечно слово инвестиции употребляется только в переносном смысле, ведь траты на детей никакими инвестициями не являются. Инвестиции — это вложение денег с целью получения денег в будущем, вы же не будете утверждать, что вы завели детей для того, чтобы потом получать от них деньги?

А вот давайте с вами порассуждаем о настоящих инвестициях в детей, или точнее для детей. Ведь от рождения ребёнка до его совершеннолетия проходит восемнадцать лет, а это весьма приличный срок для инвестиций. На такой срок вполне уже можно вкладываться в акции. Давайте с вами представим, что у нас есть новорождённый, и мы каждый год будем откладывать на его будущее 1000$. За 18 лет мы получим немаленькую сумму в 18'000 долларов, или чуть больше миллиона рублей по текущему курсу. Уже неплохой старт для ребёнка, очевидно, что хватит и на образование, и на что-нибудь ещё.

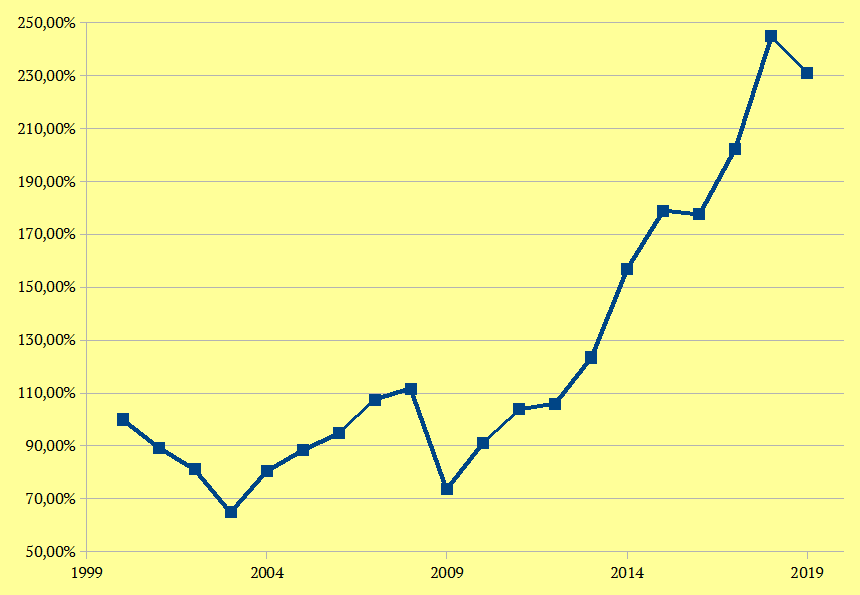

Однако представим, что мы не просто откладывали деньги, а использовали для вложений индексный фонд на S&P500 с малой комиссией, например VFINX (Vanguard 500 Index Fund). Посмотрим на его историю с учётом реинвестирования дивидендов с 2000 года:

Сразу предупреждаю, что это не финансовая рекомендация, а доллары и американский индексный фонд выбраны из следующих соображений:

1. Нам нужны исторические данные за 18 лет для демонстрации, а нормальных данных по российскому рынку с 2000 года просто нет. К примеру, индекс MCFTR то есть MOEX с дивидендами рассчитывается только с 2009 года.

2. Инфляция в России за последние 18 лет была весьма немаленькой, и чтобы не усложнять расчёты, проще взять долларовый инструмент. Конечно, и долларовая инфляция за это время составляла в среднем 2,2% годовых, что за 18 лет составит целых 47%! Но всё же она сильно меньше рублёвой, и для простоты мы просто учтём её в конце.

На самом деле, по моим прикидкам, вложения в российский индекс дали бы даже несколько лучший результат с учётом инфляции, однако этих расчётов я здесь приводить не буду.

Итак, сравним вложения в индексный фонд и простое накопление:

Вложения в индексный фонд позволили бы нам почти вдвое увеличить капитал ребёнка, и он бы достиг 35,5 тысяч долларов вместо 18, или 2,2 миллиона рублей. На эти деньги можно уже снимать ребёнку комнату в течении долгого времени, а в регионах даже купить студию. И это с учётом двух кризисов: краха доткомов в 2001 году и мирового кризиса 2008 года! Всё что нужно — не поддаваться панике и методично инвестировать. На самом деле вложения в портфель из различных инструментов с ребалансировкой дали бы намного лучший результат, но это тема отдельного разговора.

Вот это я называю настоящей инвестицией в ребёнка! А ещё у такого подхода есть неоспоримый плюс, который заключается в том, что начиная с определённого возраста можно объяснять чаду как и зачем делать инвестиции, и показывать на живом примере. А вы инвестируете для ваших детей по-настоящему?

Кстати, вы можете повторить эту стратегию покупая фонд FXUS на российском рынке, например через сервис Тинькофф-инвестиции, а если вы зарегистрируетесь там по моей ссылке, то вам подарят 1000 рублей при покупке активов на десять тысяч. Только учтите, что это не индивидуальная финансовая рекомендация, и все инвестиции являются рискованными.

Ставьте лайк 👍, подписывайтесь на канал, для того чтобы научиться инвестировать правильно. Поделитесь этой статьёй в социальных сетях, сделайте ваших друзей финансово грамотнее. Жду ваших комментариев! По всем вопросам, включая консультации и участие в семинарах, со мной можно связаться по e-mail: fsadovnik@yandex.ru

Рекомендую прочитать

1. Что такое инвестирование

2. Портфельные инвестиции: ребалансировка

3. Что рынок акций может сделать с вашим капиталом

4. Как заработать 100% годовых инвестируя без рисков?