Каким образом результаты аукционов ОФЗ влияют на рынок облигаций и как частному инвестору научиться использовать эту информацию

Рынок ОФЗ — один из самых точных индикаторов того, что происходит с российскими облигациями. Раз в неделю Минфин проводит аукционы по первичному размещению новых госбумаг. Объясняем, почему частному инвестору важно следить за их итогами, о чем говорит соотношение спроса и предложения ОФЗна первичке, как себя чувствует рынок, если аукцион прошел с дисконтом или с премией и что важного можно найти в комментариях Минфина по результатам размещений.

Новые рекорды: сколько Минфин занимает на рынке?

Минфин России — самый крупный заемщик на российском рынке облигаций. Ежегодно он привлекает через размещение ОФЗ не меньше триллиона рублей. Свои планы по заимствованиям Министерство анонсирует заранее, но оставляет за собой право корректировать график и объем заимствований исходя из реальной рыночной ситуации.

К примеру, в 2017 году Минфин разместил на первичном рынке ОФЗ на общую сумму 1.8 трлн руб. Зато в 2018 году министерство смогло занять через облигации всего чуть более 1 трлн руб. Это только 60% от запланированного ранее объема. Большая часть аукционов в четвертом квартале прошлого года оказалась провальной: инвесторы были не готовы покупать ОФЗ без премии ко вторичному рынку.

В этом году ведомство должно привлечь через размещение ОФЗ 2.4 трлн руб. Судя по выдающимся результатам первых двух кварталов, Министерству без труда удастся выполнить заявленные планы. С начала года ситуация на рынке явно благоприятствует ОФЗ. Спрос на гособлигации есть и у внутренних инвесторов — банков и крупных институционалов, и у иностранных покупателей, которые после сильного охлаждения к ОФЗ в прошлом году снова заметно нарастили свою долю на российском рынке госдолга. На конец мая она достигла 29.4%. По словам первого зампреда Банка России Ксении Юдаевой, объем средств нерезидентов в ОФЗприблизился к рекордным 2.5 трлн руб.

С начала года объем привлечения денег через ОФЗ уже составит 1.329 трлн руб. В I квартале Минфин собирался привлечь 450 млрд руб., а вместо этого продал бумаги на 514 млрд руб.

Второй квартал и вовсе оказался богат на рекорды. Только в апреле объем привлеченных средств достиг 394 млрд рублей, это сразу обеспечило 66% плана всего квартала. А на аукционах 16 мая Минфин установил абсолютный рекорд в рамках одного дня, сумев привлечь за день сразу 131.7 млрд руб. при спросе 183.7 млрд руб. и тем самым перевыполнив план и второго квартала, который изначально составлял 600 млрд руб.

При этом пока чиновники подчеркивают, что не планируют корректировать планы на текущий год, несмотря на то что квартальные заимствования с начала года идут с опережением графика.

Как проходят аукционы ОФЗ?

Размещение ОФЗ традиционно проходит на Московской бирже в формате аукциона по цене отсечения. В силу того что Минфин размещает выпуски ОФЗ траншами и ставка купона по доразмещаемым бумагам на дату аукциона уже известна, эмитент регулирует доходность каждого транша с помощью цены.

Накануне очередного размещения Минфин публикует у себя на сайте сообщение, в котором уточняет, какие именно бумаги ведомство планирует размещать (с указанием или без уточнения лимитов размещения). Тут же публикуется регламент проведения аукциона — время сбора заявок и ввода цены отсечения эмитентом.

В дату размещения очередного транша инвесторы подают заявки на приобретение ОФЗ. На аукцион могут подаваться два типа заявок — конкурентные и неконкурентные заявки.

В конкурентной заявке инвестор указывает количество облигаций, которые он готов купить, и приемлемую цену приобретения. А в неконкурентной заявке указывается не количество облигаций, а только сумма денежных средств, которую инвестор готов направить на приобретение облигаций. При этом, подавая неконкурентную заявку, инвестор заведомо соглашается купить бумаги по средневзвешенной стоимости, которая будет сформирована по итогам сбора и анализа всех заявок на аукционе.

В день аукциона инвесторы могут вводить в торговую систему неограниченное число конкурентных заявок. На неконкурентные заявки по правилам аукциона устанавливается лимит — их доля по отношению к общему объему заявок, поданному инвестором, не может превышать 90%. После окончания сбора заявок в установленное время Минфин вводит цену отсечения.

В первую очередь удовлетворяются конкурентные заявки, они находятся первыми в очереди и имеют приоритет. Если цена, указанная в конкурентной заявке, не ниже цены отсечения, то конкурентная заявка удовлетворяется полностью.

Если объем конкурентных заявок на аукционе больше реального предложения, то в первую очередь удовлетворяются заявки с наибольшей ценой. Если общий спрос по конкурентным и неконкурентным заявкам не выше общего объема предложенных Минфином бумаг, то конкурентные заявки удовлетворяются полностью, а неконкурентные — частично, с учетом объема поданных заявок. Количество облигаций, которое инвестор может получить по поданной неконкурентной заявке, рассчитывается исходя из заявленной суммы и средневзвешенной цены одного лота, сформировавшейся в результате аукциона.

Размещение гособлигаций: зачем Минфин меняет правила?

С начала года Минфин уже дважды менял порядок проведения аукционов ОФЗ. Изменения коснулись главным образом политики определения лимитов размещения.

Сначала в феврале ведомство объявило, что впервые намерено отказаться от объявления объемов размещения накануне аукционов.

«В условиях высокой волатильности спроса мы хотим иметь большую гибкость при удовлетворении заявок и размещать больше при наличии высокого спроса по справедливым ценам», — объяснили такое решение в Минфине. Новый подход позволит более гибко реагировать на изменения рыночной конъюнктуры, говорилось в сообщении министерства.

Таким образом, Минфин получил возможность в удачные недели занимать больше. Одновременно, отказавшись от лимитов, ведомство фактически получило возможность подстраховаться от неполных размещений при неблагоприятной рыночной ситуации. В этом случае сообщения о частичных размещенияx перестали бы оказывать давление на рынок и портить настроение инвесторам. Впрочем, не исключено, что отказ от лимитов — мера временная, предполагали некоторые аналитики.

Начиная с февраля Министерству и правда удалось провести по новой схеме несколько фантастически удачных аукционов, когда недельные объемы размещения били все рекорды.

Однако в конце мая, после серии удачных размещений, представитель Минфина Константин Вышковский сделал новое программное заявление, сообщив, что на фоне выполнения программы заимствований с опережением графика Минфин РФ планирует плавно снижать объем предложения на аукционах ОФЗ и может снова вернуться к определению лимитов размещения бумаг.

«Учитывая, что мы ускоренными темпами выполняем программу заимствований, очевидно, что мы не можем допустить, чтобы во втором полугодии, четвертом квартале у нас не было возможности предлагать бумаги рынку. Если не произойдет никаких негативных событий, то мы вынуждены будем несколько снижать объем предложения, поскольку увеличивать программу никто не собирается», — заявил Вышковский в интервью Reuters.

В результате первый июньский аукцион действительно прошел хоть и весьма удачно, но вновь с ограничением лимитов предложения по одной из предложенных бумаг. Однако через несколько дней после аукциона глава департамента государственного долга Минфина России Константин Вышковский все же уточнил в интервью ТАСС, что Министерство не собирается теперь вновь устанавливать лимиты на всех без исключения аукционах по размещению ОФЗ. Все будет зависеть от конкретной бумаги и задач ведомства разместиться на более благоприятных для себя условиях.

Почему важно следить за результатами аукционов ОФЗ?

В отличие от вторичного рынка, который достаточно волатилен и далеко не всегда позволяет инвестору получить эффективную рыночную цену, то есть адекватную ставку доходности по облигациям, первичный рынок — это то самое «место», где складывается самое совершенное ценообразование денег для заемщика и формируется наиболее справедливая ставка для инвесторов. Это связано с тем, что первичное размещение — фактически результат сделки множества инвесторов и эмитента в конкретный момент времени.

Считается, что именно ОФЗ представляют собой самый надежный вид долговых обязательств на российском рынке: можно сказать, что облигации государства — это «нулевой риск» для инвестора. Поэтому размещения Минфина, как правило, лучше всего отражают настроения инвесторов по ставкам. А результаты аукционов ОФЗ оказывают непосредственное влияние не только на первичные сделки других заемщиков (в первую очередь в корпоративном секторе), но и на ситуацию во вторичном сегменте.

Научившись понимать результаты аукционов Минфина, вы сможете лучше чувствовать рынок и легче ориентироваться в том, что происходит с российскими облигациями в конкретный момент времени.

Вот несколько факторов, на которые стоит обращать внимание, если вы хотите разобраться в том, как устроен первичный рынок ОФЗ в России:

- Параметры аукционов ОФЗ (объем предложения, срочность выпусков, тип ОФЗ).

Один из основных индикаторов состояния рынка рублевого долга — объем предложения, с которым Минфин выходит на очередные аукционы ОФЗ. Чем больше госбумаг Министерство готово предложить инвесторам на первичке, тем сильнее рынок, и наоборот.

Следите за тем, какие именно бумаги Минфин предлагает к размещению на предстоящих аукционах — ОФЗ с фиксированным купоном (ОФЗ-ПД) или с переменной ставкой (ОФЗ-ПК). К примеру, если Министерство собирается размещать бумагу с плавающей ставкой (ОФЗ-ПК), это может означать, что спрос на рынке на фиксированную ставку низкий. То есть крупные институциональные инвесторы не ждут роста рынка облигаций с фиксированным купоном, а значит, любое появление бондов с плавающей ставкой в графике аукционов ОФЗ может говорить о том, что на рынке складывается не самая благоприятная конъюнктура.

Еще один важный критерий — срочность бумаг, которые ведомство выставляет на аукцион. Чем длиннее ОФЗ на аукционах, тем лучше настроения на рынке, по мнению Минфина. И наоборот, если Министерство предлагает инвесторам на первичке короткие бумаги, значит, рынок сейчас довольно слабый и крупные покупатели, по мнению эмитента, не готовы заходить в длину. - Ситуация на вторичном рынке до объявления параметров очередного аукциона и до выставления заявок на аукцион.

Когда за день до размещения Минфин объявляет параметры предстоящего аукциона, крупные инвесторы, как правило, стараются оперативно продать на вторичном рынке эту бумагу из своих портфелей, для того чтобы на следующий день купить ту же ОФЗ дешевле на первичке. В результате накануне аукционов из-за большого объема сделок на вторичке цены ОФЗ могут несколько снижаться. Это рядовая ситуация.

Но если накануне аукционов бумага (которую планирует размещать Минфин) на вторичке, наоборот, растет в цене, это говорит о том, что инвесторы не надеются купить ОФЗ по рыночной цене и тем более с премией даже на первичных аукционах. Таким образом, если рынок перед аукционом растущий — это явно хороший знак, свидетельствующий о сильной конъюнктуре.

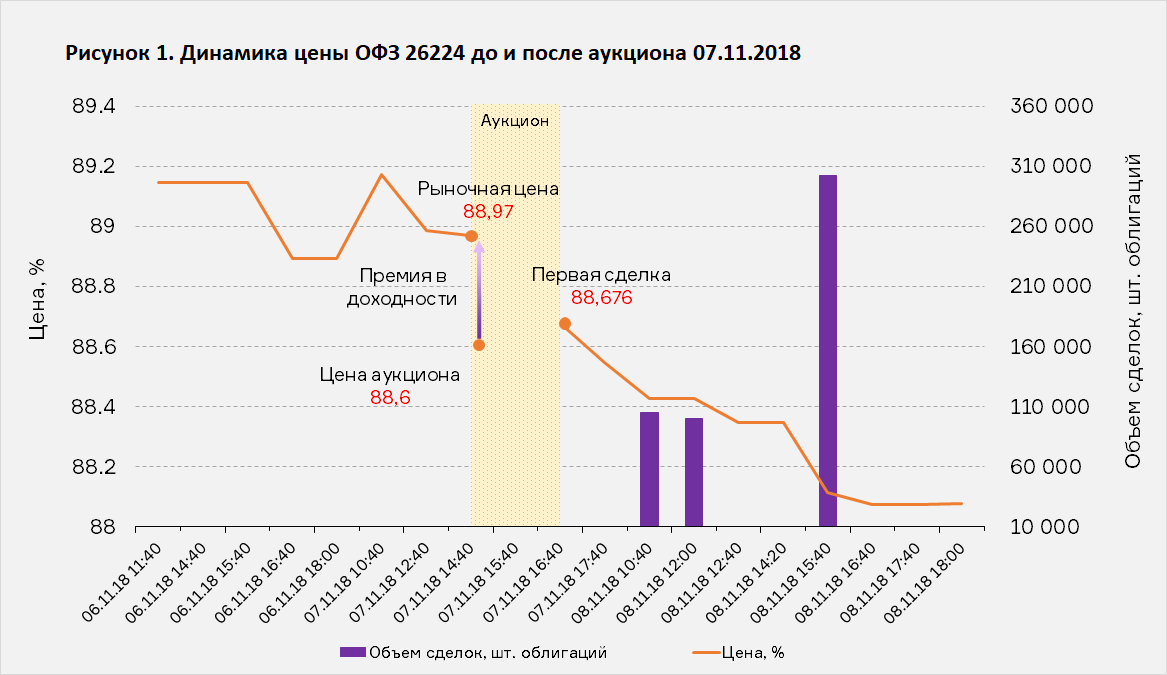

Сам аукцион может пройти либо с премией ко вторичному рынку до размещения (как показано на Рисунке 1), либо (что бывает реже, при сильном рынке) — по цене вторичных торгов до аукциона. Если же аукцион прошел по цене выше вторичных торгов, тогда говорят об аукционе с «дисконтом» (как на Рисунке 2).

- Результаты аукционов (соотношение конкурентных и неконкурентных заявок, bid-to-cover ratio).

Как было сказано выше, инвесторы могут подавать на аукцион конкурентные и неконкурентные заявки. Выставляя неконкурентную заявку, инвестор фактически негласно соглашается приобрести бумагу по сложившейся в ходе аукциона (средневзвешенной) цене. Поэтому чем больше объем неконкурентных заявок в ходе аукциона, тем сильнее рынок — это означает, что на нем высокий спрос и инвесторы готовы покупать ОФЗ по любой цене, которая сложится по итогам размещения, даже если в ней не будет премии.

Один из косвенных показателей качества рынка — соотношение спроса на первичных аукционах, или коэффициент bid-to-cover ratio, который рассчитывается как отношение стоимости всех полученных заявок к стоимости принятых заявок. Чем выше коэффициент bid-to-cover ratio, тем выше спрос. Это особенно показательно для аукционов, где заранее известен лимит предложения. Если спрос в ходе размещения превышает предложенный объем в несколько раз, это значит, что инвесторы явно настроены оптимистично и ставят на рост рынка в ближайшем будущем.

Правда, здесь есть свои нюансы. Для расчета bid-to-cover ratio учитывается весь объем любых поданных на аукцион заявок (даже если инвестор указал в заявке цену, которая была совсем не по рынку). Поэтому сделать однозначные выводы о том, что весь объем спроса был на 100% рыночным, ориентируясь на показатель bid-to-cover ratio, все же нельзя.

- Распределение/концентрация первичных сделок на аукционе.

Важно смотреть не только на общий объем спроса на аукционе, но и на итоговое распределение сделок (хотя эту информацию не так легко найти в свободном доступе, она доступна в первую очередь профучастникам, но при желании можно запросить такие данные у своего брокера). Чем больше инвесторов поучаствовало в размещении, тем более рыночным можно считать аукцион.

Если же в ходе аукциона прошло несколько крупных сделок, покрывающих существенный объем размещения, то это может быть следствием участия в аукционе больших покупателей (например, из числа госбанков) и их внутренней предварительной договоренности с Минфином. А значит, такое размещение вряд ли можно назвать на 100% рыночным, а итоговый состав инвесторов — диверсифицированным. Особенно негативной можно считать ситуацию, когда размещение проходит с премией, но с участием таких крупных покупателей.

Хотя бывает и обратная ситуация: аукцион проходит с дисконтом, но в размещении участвуют сделки с большими объемами. Обычно это говорит о наличии крупного покупателя, которому нужно получить большой объем бумаг сразу, у него нет возможности ждать, собирая в течение какого-то времени нужное количество облигаций на вторичке (ведь за этот период рынок может и измениться, причем в худшую для покупателя сторону), поэтому такой институциональный инвестор выставляет большую заявку на аукцион, соглашаясь заплатить премию эмитенту за крупный объем. - Вторичный рынок после аукциона.

На рынке всегда присутствует определенная доля спекулятивных инвесторов, которые пытаются как можно быстрее сдвинуть цены в состояние равновесия. Покупая на аукционе бумагу дешевле, они стараются быстро от нее избавиться на вторичных торгах, зафиксировав минимальную прибыль. Если после аукциона цена на вторичных торгах снижается или находится на уровне цены аукциона, значит на рынке есть много инвесторов, которые хотят выйти из этой бумаги. Очевидно, это говорит о слабости рынка и неуверенности инвесторов в том, что в дальнейшем он будет расти.

Но если после аукциона бумага начинает расти в цене на вторичных торгах, то можно сделать вывод, что рынок в текущий момент очень сильный и часть инвесторов, которые хотели купить ОФЗ на первичке, но не смогли этого сделать из-за высокого спроса, докупают облигации на вторичных торгах сразу после размещения.

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Гособлигации империи

✔️ Совкомбанк: вид в профиль

✔️ Как выживают на рынке облигаций мировые табачные гиганты

✔️ Российский high yield: как устроен рынок ВДО?

✔️ ETF, ПИФ или облигации: что выбрать?

✔️ Стоит ли инвестировать в облигации, если экономика не растет?

✔️ 5 мифов о рынке ВДО

✔️ Где брать информацию о финансах

✔️ Дефолт эмитента: что делать?

✔️ Как инвестируют профи

✔️ Космический долг: облигации компании, связанных с космосом

✔️ Почему российские компании активно занимают на рынке еврооблигаций?

✔️ Что такое вечные облигации?

✔️ Структурные продукты: опасные связи

✔️ Ломбард Мастер: история одного успеха на рынке ВДО

✔️ Ключевая ставка: чего ждать то ЦБ в 2019 году?

✔️ Народные облигации: будущее банковской розницы?

✔️ Автолизинг: нас не догонят

✔️ Рольф: как устроен бизнес автодилеров

✔️ Как работает система безналичных переводов в России

✔️ Как научиться анализировать компании

✔️ Яков Миркин: как управлять своими рисками?

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Виктор Шевченко, "Трейдберри": "Мы стали антикризисным проектом"

✔️ Денис Кучкин, Yango: "Нашим людям ближе психология рантье"

✔️ Что такое индексы облигаций?

✔️ Как быстро получить вычет по ИИС: инфографика

✔️ Новогодний wish list для облигаций

✔️ Как выбрать финансового советника и не ошибиться

✔️ Рост ставок, рецессия или новый финансовый кризис?

✔️ Чего ждать от рынка облигаций в ближайший год?

✔️ Что такое SPV?

✔️ 5 лайфхаков по работе с ИИС

✔️ Что делать, если облигации падают?

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Как не попасть в поведенческую ловушку? Правила инвестиций

✔️ Что такое кривая бескупонной доходности?

✔️ Как заработать на росте рынка высокодоходных облигаций?

✔️ Доходность облигаций простыми словами

✔️ Как формируется ваша пенсия: инфографика