На что необходимо обратить внимание в первую очередь

Достоверная информация о деятельности компании поможет сделать успешные инвестиции. Предлагаю разобраться, как правильно читать финансовую и прочую отчётность. Это необходимо для понимания, как будет развиваться интересующий бизнес и меняться стоимость акций. Начнём с разбора отчётов авиакомпаний.

Отмечу сразу, что рекомендую рассматривать финансовые результаты только по МСФО (международным стандартам финансовой отчётности), так как именно в них отражено реальное положение дел всей компании, включая материнскую и дочерние организации, а также — справедливая, а не историческая стоимость активов.

Акценты в операционных показателях

В России достаточно авиакомпаний, но на бирже размещены ценные бумаги только двух: ПАО «Аэрофлот — российские авиалинии» (тикер: AFLT) и ПАО «Авиакомпания «ЮТэйр» (тикер: UTAR). Первое, на что стоит обратить внимание при анализе авиакомпаний, это операционные показатели, так как они непосредственно влияют на финансовые результаты. К счастью инвесторов, эти данные публикуются каждый месяц на официальных сайтах воздушных перевозчиков:

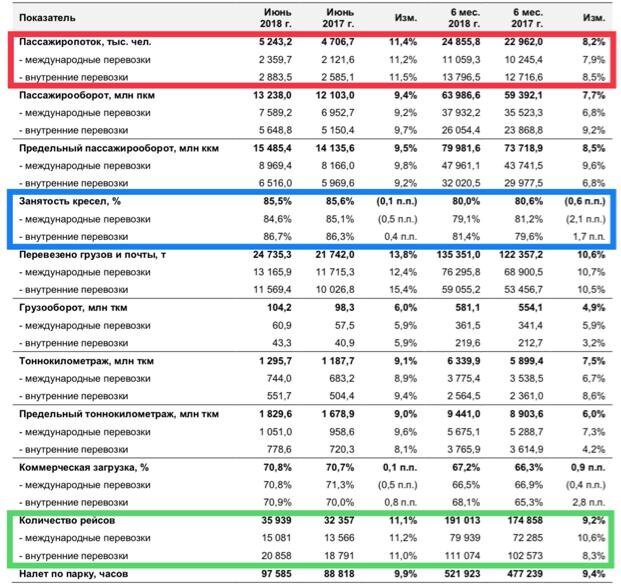

Например, у «Аэрофлота» эти показатели выглядят следующим образом:

Из представленного отчёта для проведения анализа нам необходимы данные о пассажиропотоке, проценте занятости кресел и общем количестве рейсов. Оценивать эти показатели следует как отдельно от финансовых результатов, так и вместе с ними. Из финансовой отчётности нам потребуются показатели общего пассажиропотока по России и изменение доли рынка компании.

Мы видим, что за 6 месяцев текущего года пассажиропоток в России вырос на 12,5% по отношению к аналогичному периоду прошлого года, причём наибольший прирост был зафиксирован на международных рейсах. Возвращаясь к нашему примеру, ранее мы выяснили (из операционных результатов), что пассажиропоток «Аэрофлота» вырос на 10,3%, это ниже рынка. Исходя из этого мы понимаем, что люди стали летать чаще и больше, но они выбирают и другие авиакомпании, что приводит к сокращению доли «Аэрофлота» на рынке (рис.3: снижение на 1,6 пункта), а значит, и к уменьшению возможной выручки.

Касаемо занятости кресел и количества рейсов оцениваем только динамику. Само собой, рост данных показателей является жирным плюсом. Так как компания рассчитывает показатель «расход топлива на кресло-километр», который позволяет оценить рентабельность авиаперевозок.

Акценты в финансовых показателях

Теперь мы можем перейти к анализу финансовой отчётности компании.

В первую очередь нас интересуют строки «Выручка» и «Прибыль», так как по разнице этих показателей мы оцениваем влияние всех налогов и расходов на результаты компании. Также отдельно величина прибыли нам интересна, потому что, исходя из её размеров, инвесторы получают дивиденды. А выплата достойных дивидендов всегда является поводом для роста цен на акции компании.

В нашем примере мы видим рост выручки за первое полугодие 2018 года на 13,2% до 153,9 млрд рублей, но вместе с этим мы видим, что компания получила чистый убыток за этот же период в размере 5,2 млрд рублей. Конечно, у нас возникает вопрос: «Почему так произошло? Куда делись 159,1 млрд рублей?» Чтобы ответить на него, нужно вспомнить определение или формулу расчёта прибыли. И получится, что прибыль равняется выручке, за вычетом себестоимости, всех расходов и налогов. Таким образом, мы переходим к статье расходов, так как именно они существенно влияют на прибыль.

Мы видим, что все расходы отняли от выручки компании 142,6 млрд рублей. Расходы по обслуживанию нам понятны, так как они коррелируют с числом рейсов, которое выросло. Расходы по операционной аренде также понятны и прогнозируемы, исходя из данных о лизинге самолётов в авиапарке. Данные расходы понятны по той причине, что можно оценить их долгосрочность и подконтрольность (в данном примере, компания старается компенсировать их снижением коммерческих, общехозяйственных и административных расходов, тем самым контролируя темпы и объём их роста).

Последнее, на что ещё стоит обратить внимание в финансовой отчётности, это долговая нагрузка: может ли компания обслуживать свои обязательства и старается ли уменьшать их. Это можно легко сделать, рассчитав коэффициент «Чистый долг/EBITDA» (ряд компаний публикуют в своей отчётности уже рассчитанный показатель).

Таким образом, мы видим, что рост выручки не обеспечил прибыль для инвесторов и компании в целом. И несмотря на то, что компания может обслуживать свои обязательства, инвесторы не получат дивидендов, следовательно, снизится инвестиционная привлекательность самой компании.

Расходы на авиационное топливо

Теперь давайте вернёмся к расходам компании. Расходы на авиационное топливо — одни из самых важных (сильно влияют на цену акций) и сложнопредсказуемых, потому что сами зависят от ряда факторов. Для прогноза сумм расходов данного типа требуется оценить движение валютной пары USD/RUB и стоимость нефти марки Brent. Два этих показателя образуют показатель «нефть в рублях». И кажется, что всё просто, но Россия большая страна, есть труднодоступные регионы, куда доставка АВИАГСМ (авиационного керосина) требует больших затрат, поэтому разумнее учитывать среднюю стоимость авиационного керосина в аэропортах.

Посмотреть данные о стоимости авиационного топлива можно на сайте Федерального агентства воздушного транспорта (ФАВТ). Данные публикуют каждый месяц, и инвестор может своевременно изучить их, чтобы сделать прогноз относительно роста или снижения издержек на эту статью расходов.

К примеру, с января по октябрь текущего года данный показатель вырос на 9,61%, а год к году, согласно отчётности, на 52,3%. Такая ситуация складывается из-за того, что в некоторых регионах цены за месяц растут на 50%, поэтому расходы зависят от того, по каким направлениям чаще летают самолёты авиакомпании.

Таким образом, имея данные о динамике пассажиропотока и цен на авиационное топливо, мы можем спрогнозировать динамику расходов на авиационное топливо.

Но на этом оценка компании не заканчивается, ведь если мы хотим стать инвесторами этой компании, то есть владеть акциями, нам ещё нужно подумать над потенциалом развития самого рынка авиаперевозок, рассмотреть все возможные риски (в том числе санкционные), проанализировать инвестпрограмму и дивидендную политику, а также факторы, которые в будущем могут увеличить или снизить пассажиропоток (например, сезон отпусков, чемпионат мира, олимпиада и много другое). И только тогда мы сможем принять окончательное решение.

Источник: https://journal.open-broker.ru/investments/razbiraem-otchetnost-aviakompanij/

Подписывайтесь на Открытый журнал, чтобы не пропустить новые публикации на канале!