Почти 10 лет акции Газпрома болтались в боковике в районе 140-160 рублей за штуку, но в мае этого года лед тронулся и котировки подскочили на со 163 до 235 рублей, в моменте цена пробивала 250 рублей.

И если первый подъем цены со 163 в район 210 объясняется двукратным увеличением дивидендных выплат, то следующий рывок обусловлен слухами об отставке главы Газпрома А.Б. Миллера.

Я вышел из акции по цене 240 рублей. Точка входа 163 рубля еще до объявления о рекордных дивидендах. Таким образом, за месяц на на данной сделке удалось заработать практически 50% прибыли. Почему я вышел из акции:

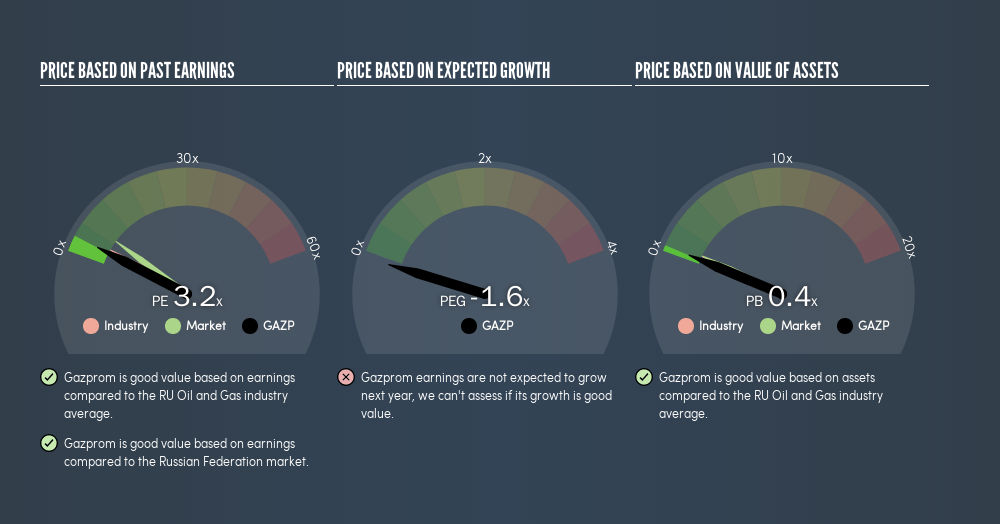

Я считаю, что котировки несколько перегреты. Хотя если смотреть мультипликаторы, то Газпром по-прежнему дешев (как и весь российский рынок). P/E всего 3,2 . P/B=0,4.

Однако модель DCF уже показывает некоторую переоцененность:

Газпром никогда не был убыточным, ввод новых газопроводов увеличит операционный денежный поток, однако прорыва в показателях аналитики в данный момент не ожидают. Ernings per share в ближайшие годы снизится:

Снижение прибыли на акцию приведет к тому, что показатель P/E при текущей цене входа увеличится с 3,4 в район 4,5-5.

Газпром первоначально рассматривался мной как дивидендная бумага с перспективой роста выплат. Низкий Payout в 27% оставляет возможности для увеличения выплат, но по текущим ценам увеличивать позицию ради дивидендов я не буду. Дивиденд в 16,7 рублей на акцию при текущей цене 235 обеспечивает 7,1% доходности до уплаты налогов (на уровне ОФЗ), но с риском уменьшения, если цена на газ упадет. Газпром уже заявил о разработке новой дивидендной политики, которая закрепит уровень выплат. Пока же я посмотрю на это ралли со стороны. А для получения дивидендов на российском рынке есть более привлекательные истории.

Пишите в комментариях, что Вы думаете о перспективах Газпрома и какую тему мне осветить на канале.

Удачных инвестиций!